「使途不特定財産」の保有制限とは?

ー公益法人制度改正のポイントと対応の実務ー

(やました・ゆうじ 税理士)

1.使途不特定財産の保有制限

公益法人が保有する資産は、公益目的事業を始めとする当該法人の事業活動・法人運営に有効に活用されるべきなので、公益目的事業の実施とは関係なく財産が法人内部に「過大に」蓄積されることは適当ではありません。

一方で、社会経済情勢の変化等に対応しつつ、安定した法人運営を継続するため、一定程度自由に使用・処分できる余裕財産を確保することは当然に必要となります。公益法人の保有する資産のうち、現に使用されておらず、かつ引き続き使用されることが見込まれない財産を、「過分に」保有することは適切ではありません。

本記事では、公益法人の財務規律の1つである「使途不特定財産額の保有制限」について解説します。

2.改正前の「遊休財産の保有制限」との関係

改正前の「遊休財産の保有制限」が、「使途不特定財産の保有制限」に組み替えられていますが、本質的な制度趣旨などは変わっていません。

主な変更点としては下記のとおりです。

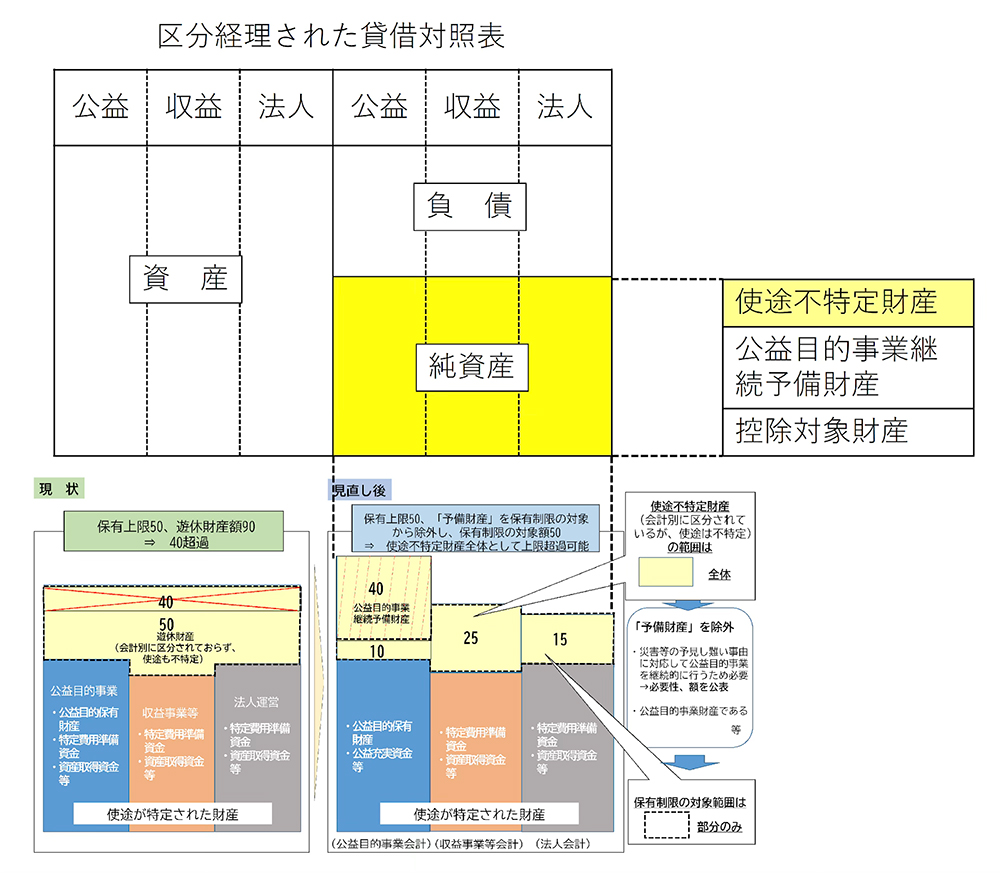

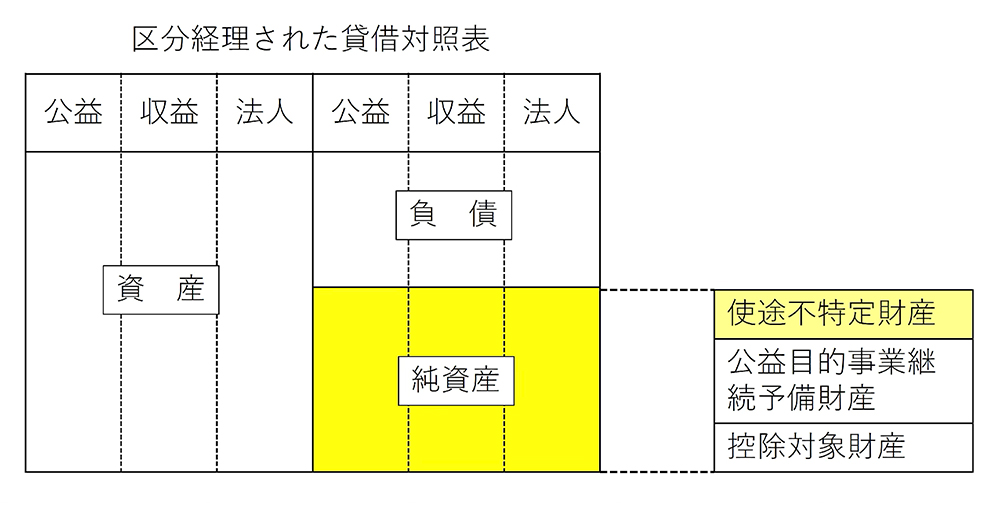

3.使途不特定財産額の算定方法

⑴ 使途不特定財産の定義

公益目的事業その他の事業等に現に使用されておらず、かつ、引き続きこれらのために使用されることが見込まれない財産です。

⑵ 使途不特定財産額の算定方法

⑶ 控除対象財産

控除対象財産には、下記の6種類があります。対象となる財産の種類は、改正前の「遊休財産の保有制限」と変わりませんが、表現や該当する号などが変更になっています。

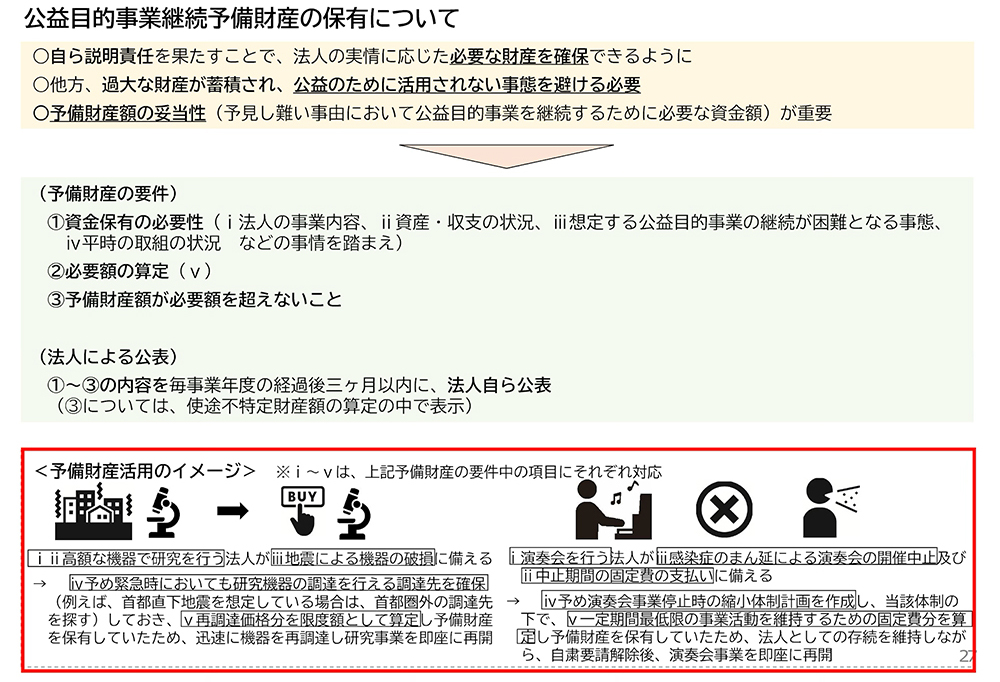

⑷ 公益目的事業継続予備財産額

公益目的事業継続予備財産とは、「使途不特定財産額」の保有制限の算定上控除することが認められているものです。使途の定まっていない財産のうち、災害その他の予見し難い事由が発生した場合においても公益目的事業を継続的に行うために必要な限度において保有する必要があるものと定義されています。

公益目的事業継続予備財産が必要な事情、必要な財産の額等は法人によって異なることから、一律にその保有目的や上限額等は定められていません。法人において合理的に説明できる額の財産を保有できます。

使途不特定財産の保有制限規制の趣旨に反するような蓄財はあってはならず、また、法人の事業内容、事業環境等の事情変化によっては、予備財産が不要となることも想定されることから、法人自らが予備財産について継続的に説明責任を全うする必要があります。このため、予備財産を保有する法人は、毎事業年度の終了後、予備財産の額や保有する理由等について、財務諸表の附属明細書等において開示するとともに、インターネットその他適切な方法で自ら公表することとなります。

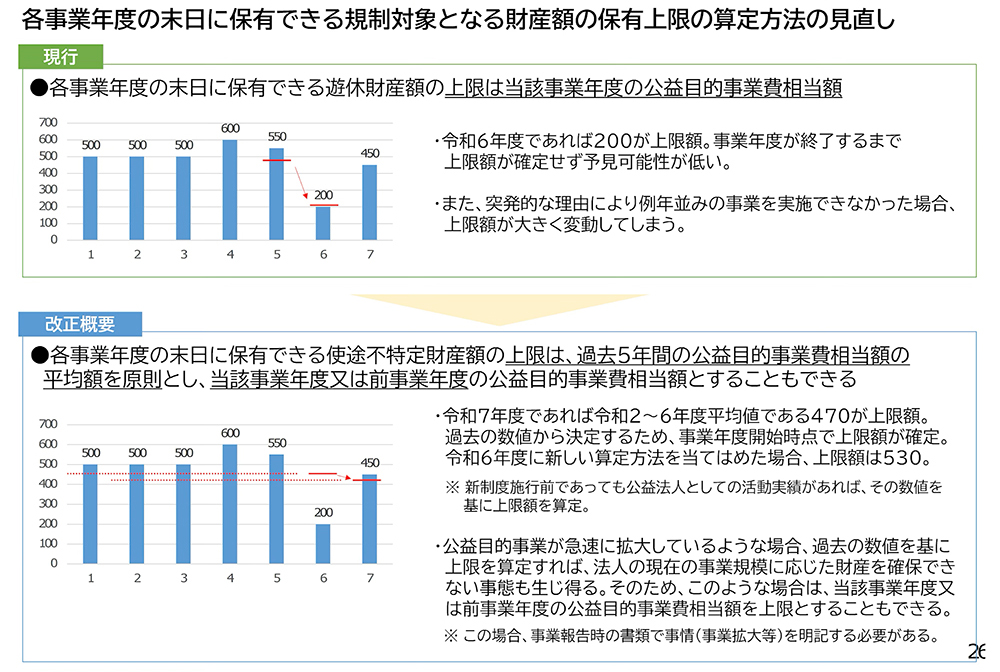

4.使途不特定財産の保有限度

⑴ 事業年度開始前に作成・備置きする書類

従前の遊休財産保有制限では、当該事業年度の公益目的事業費相当額を上限としていました。しかし、この制度には、各事業年度の公益事業費相当額は事業年度末日まで確定しないので、予測可能性が担保されていないという問題がありました。

⑵ 改正後(5年平均制限)の仕組み

使途不特定財産額の保有上限額となる「1年分の公益目的事業費相当額」は、原則として、前事業年度までの過去5年間の各事業年度の公益目的事業費相当額の平均額となります。5年分の平均とするのは、単年度の数値だけで保有上限額を決定した場合には、突発的に公益目的事業費が急激に減少すると、保有上限額も急変し安定性に欠けるためです。

⑶ 改正後の特例制度

公益目的事業が急速に拡大しているような場合には、上記の5年平均制度によれば、法人の現在の事業規模に応じた財産を確保できない事態も生じ得ます。このため、当該事業年度又は前事業年度の数値を基礎とした方が、公益目的事業の規模を測る指標として合理的である場合には、保有上限額を、当該事業年度又は前事業年度の実績で算定することができます。

⑷ 「1年分の公益目的事業費相当額」の計算

使途不特定財産の保有上限額は、上記⑵又は⑶の基準に基づく「1年分の公益目的事業費相当額」となります。この1年分の公益目的事業費相当額には、公益充実資金の積立額又は取崩額も影響するので注意が必要となります。

【遊休財産規制の見直し(使途不特定財産規制)】

5.使途不特定資産に関するよくあるQ&A

公益目的事業継続予備財産は、使途が特定されていない公益目的事業財産であることから、公益目的事業会計上の使途が特定されていない財産の額(対応する負債の額を除く)を上回ることはありません。

区分経理を行っていない法人の場合には、公益目的事業財産等を全て公益目的事業のために使用等する必要があることから、当該法人が保有する全ての使途が特定されていない財産の額(対応する負債の額を除く)を超えないことを要件としています。

⑴ 法人の実情に鑑み資金を保有する必要性があること

⑵ 予備財産の限度額が算定されていること

⑶ 予備財産額が限度額を超過していないこと

具体的な例として下記のような活用イメージが示されています。

【遊休財産規制の見直し(使途不特定財産規制)】

税理士・行政書士。全国公益法人協会相談室顧問。税理士試験試験委員。平成18年に山下雄次税理士事務所を設立。著書に『チャットでわかる社団・財団の経理・総務の仕事』(全国公益法人協会)等。

読まれている人気記事

最新号

運営会社情報

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。