小規模法人に適用される公益法人会計・認定法の特例解説

(やました・ゆうじ 税理士)

認定法及び公益法人会計基準においては、本来の目的を達成するために守るべきルールを定めています。すべての公益法人において遵守すべきルールではありますが、規模の小さい法人にとっては過度な負担になることも想定されます。

規模の小さい法人にとっては、作業工数の負担が重い場合や得られる情報が上手く活用できない場合も考えられます。一定規模の公益法人にとっては、重要性が高いルールであっても、規模の小さい法人にとっては重要性が高くないものも少なくありません。

本記事では、公益認定法や公益法人会計基準で定められたルールのうち、小規模法人に認められる特例や簡便な処理方法を整理しました。外部理事や会計監査人の設置義務、財務規律適合性の明細書など、事務局が実務で直面するポイントを分かりやすく解説します。

1.公益認定法における小規模法人の特例措置

⑴ 外部理事の設置義務

公益法人が適正に運営されるためには、理事会(理事)による職務執行の監督、監事による職務執行の監査等を通じたけん制機能が発揮されることが不可欠です。理事会や監事がその機能を発揮する上で、外部からの視点を取り入れることが重要であることから、理事及び監事の各一人以上は、外部の人材を選任することを公益認定の基準とされています。

損益計算書の収益の額が3,000万円未満、かつ費用及び損失の額が3,000万円未満の法人は、外部理事の設置義務が免除されます。外部監事については小規模法人の特例はありません。

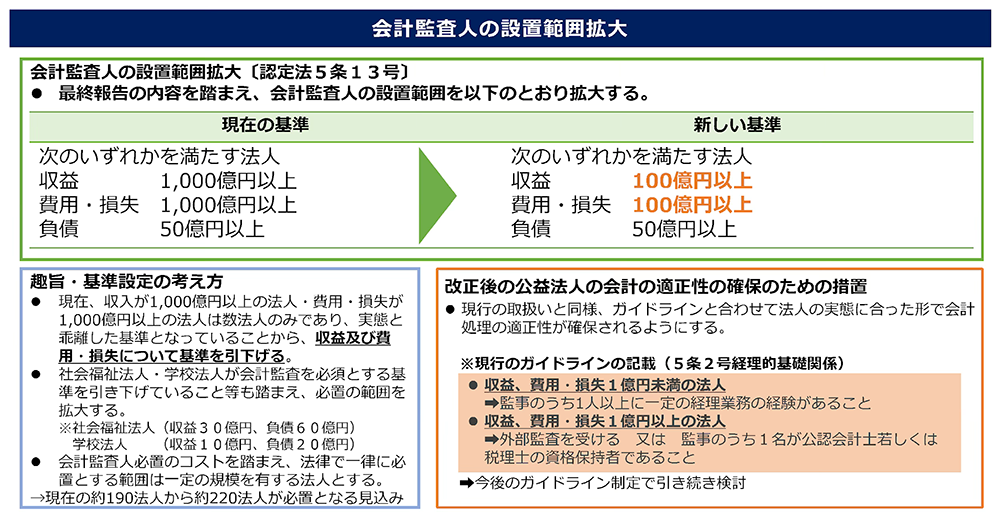

⑵ 会計監査人の設置義務

公益目的事業のための財産の使用及び会計処理が適正になされているかどうかの監査を厳正に行うことは、公益法人の財務の透明性を高め、国民の信頼を確保する上で重要と考えられています。厳正な監査を実施するために原則として会計監査人の設置が求められます。

下記のいずれにも該当しない法人は会計監査人の設置義務が適用除外されます。

出典:内閣府「新公益法人制度説明資料」

⑶ 財務規律適合性に関する附属明細書

決算書類である財務諸表において、公益認定法令で求められる財務規律適合性に関する情報について開示することになりました。財務諸表は、社員総会・評議員会での承認対象であり、また、会計監査人監査の対象であることから、法人の財務状況と財務規律適合性の情報が一体的に開示されることは、情報の受け手にとっての便益となるだけでなく、法人のガバナンスの充実の観点からの意義も大きいと考えられています。

【財務規律適合性に関する明細】

実務上、当該情報に関する書類を財務諸表と同じスケジュールで作成することに対する事務負担を懸念する意見もあったことから、会計監査人設置法人以外の法人においては、従前通り、財務諸表(附属明細書)とは別途書類を作成することが可能となります。

2.公益法人会計基準における小規模法人の特例措置

⑴ 会計監査人設置法人以外の法人は、適用又は作成しないことができる項目

①資産除去債務に係る会計処理

②税効果会計

③キャッシュ・フロー計算書

④資産及び負債の注記(財産目録を作成している場合に限ります。)

⑤賃貸不動産の時価等に関する注記

⑥財務規律適合性に関する附属明細書

⑵ 会計監査人設置法人以外の法人は、簡便的な方法が認められる項目

①固定資産の減損会計

②退職給付引当金

③収益の認識

⑶ 区分経理を行わないことができる要件

小規模法人の負担等に配慮し、収益事業等を行わない公益法人であって、各公益目的事業ごとの内訳を損益計算書に表示している場合(単一の公益目的事業のみを行う法人の場合、損益計算書の作成をもって当該要件は当然に満たす)には、区分経理を行わないことが出来ます。なお、法人運営を行うために必要な財産以外の財産を、全て、公益目的事業のために使用等することになります。

⑷ 貸借対照表会計区分内訳の作成方法

会計区分別の仕訳に基づく継続記録法で貸借対照表会計区分内訳を作成することを前提としています。しかし、これまで内訳表を作成していなかった多くの法人にとっては、実務上の負担が大きいことから、棚卸的な整理による作成方法も許容されます。

なお、棚卸法による貸借対照表会計区分内訳の作成は、簡便的な方法と位置付けられますが、小規模な法人に限定されているものではありません。

3.よくあるQ&A

税理士・行政書士。全国公益法人協会相談室顧問。税理士試験試験委員。平成18年に山下雄次税理士事務所を設立。著書に『チャットでわかる社団・財団の経理・総務の仕事』(全国公益法人協会)等。

読まれている人気記事

最新号

運営会社情報

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。