【収支相償の解決ツール】特定費用準備資金のよくある間違い(YouTubeより)

※本記事はYouTube動画より書き起こしたものです。一部読みやすいように加工しています。

今回は、収支相償をクリアするツールとしての特定費用準備資金について取り上げます。

はたして特定費用準備資金は本当に使えるのでしょうか?

要件が多くて、使い勝手が悪いと思っていらっしゃる方も多いかと思われます。

今回はそのような疑問に、内閣府公益認定等委員会の常勤委員としてこの制度の設計に携わった出口正之先生にお伺いいたします。

それでは出口先生、よろしくお願いいたします。

皆さんこんにちは、出口正之です。

今日は、前回に引き続き、収支相償について、特定費用準備資金をテーマにあげながら解説していきたいと思います。

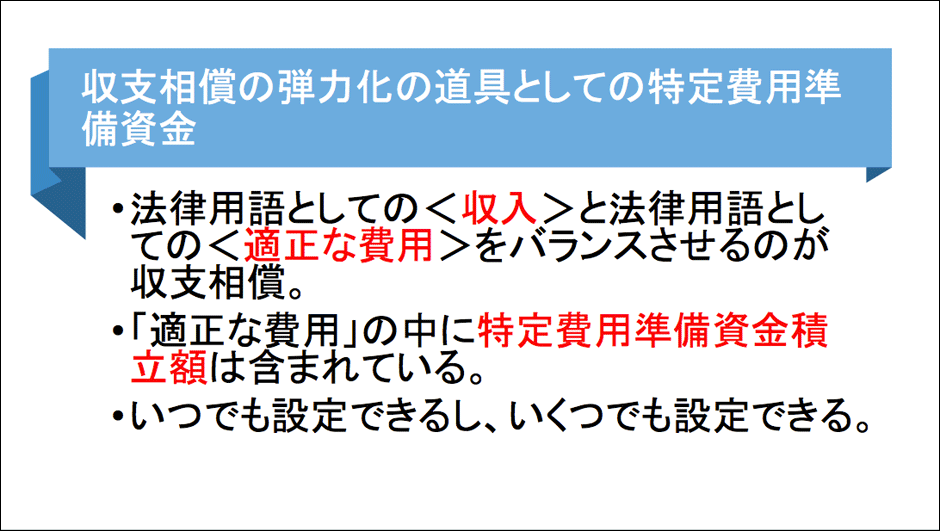

特定費用準備資金と収支相償の関係

前回お話ししましたとおり、どちらも法律用語である「収入」と「適正な費用」とをバランスさせるのが収支相償ですが、特定費用準備資金は、その「適正な費用」の中に含まれます。つまりは、この特定費用準備資金をつくることによって、収支相償は大きく弾力化されたということができます。

特定費用準備資金の設定可能期間

実際、特定費用準備資金はいつでも設定できますし、いくつでも設定できます。1年でも2年でも、あるいは3年4年いう形でもできますし、たとえば10年という言い方もガイドラインにはあります。このあたり、微妙な書き方がしてありますが、この点についても、「例えば」というニュアンスについて正しくメッセージを受け取っていただければと思います。

これは収支相償を弾力化するための道具です。収支相償という制度をできるだけ弾力化していくためのものです。

特定費用準備資金は「目的外の取り崩し」は本当にできないのか

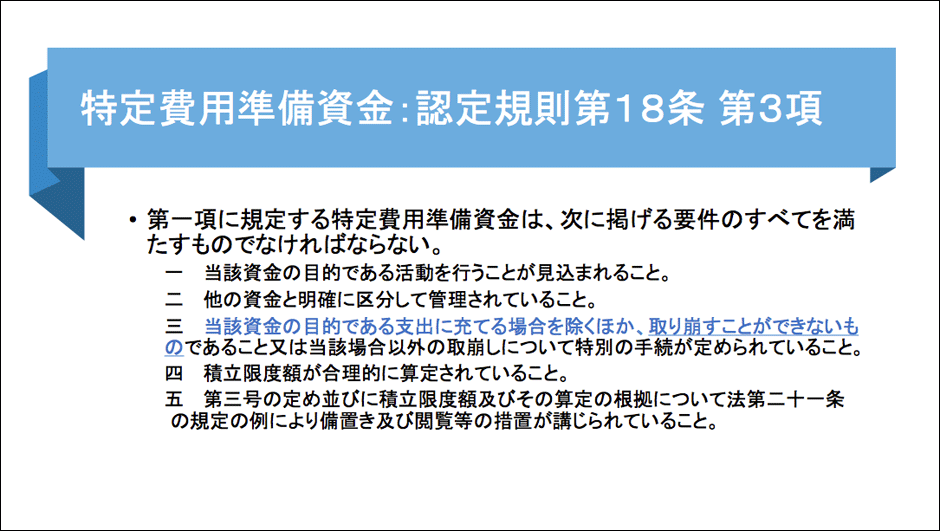

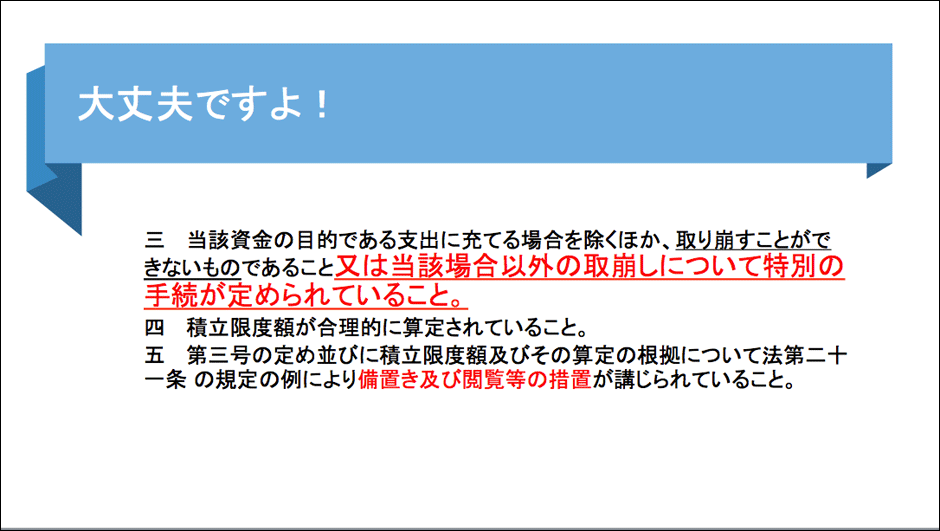

とはいえ、特定費用準備資金には厳しい条件があります。その条件は、認定規則の第18条 第3項に書かれています。

特定費用準備資金は、当該資金の目的である支出に充てる場合を除き、取り崩すことができないものであるとといったことが書かれています。

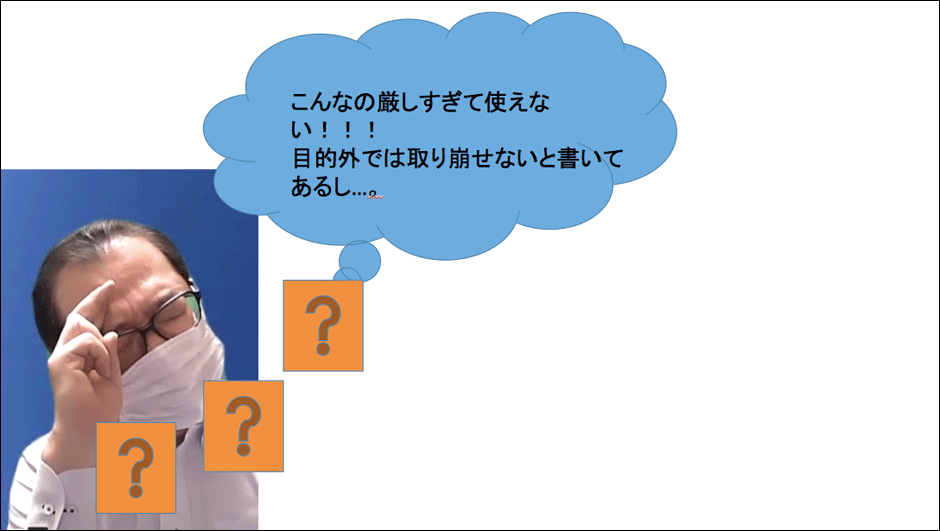

いやいやもう、皆さんの中にはこんなの厳しすぎて使えない、目的外で取り崩さないと書いてあるし……そんなことでお悩みの方もいらっしゃるかも分かりません。

しかし、大丈夫です! よく読んでください、今読んだところの後に「又は」と始まる一文が続いています。

特別な手続を踏めば目的外でも取り崩せる

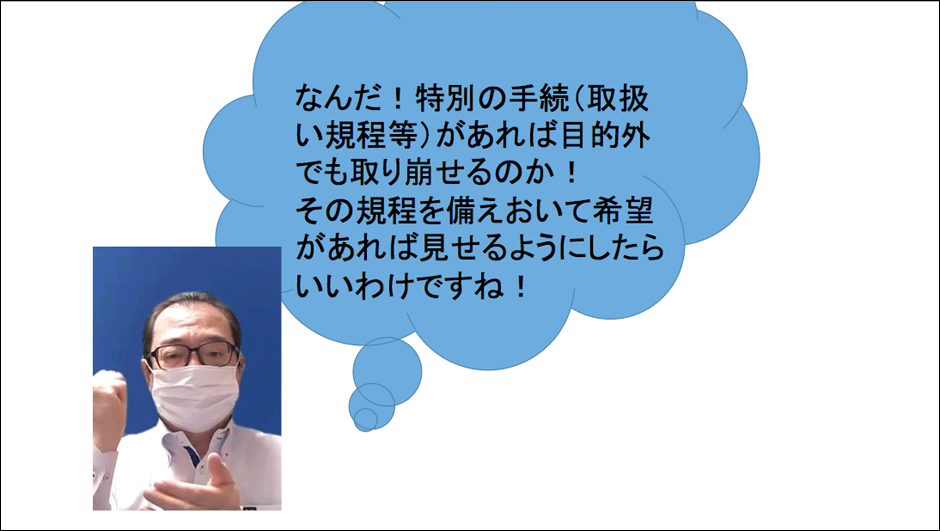

「又は当該場合以外の取崩しについて特別の手続きが定められていること」……ここに非常に重要なメッセージがあります。要は、特別の手続きが定められていればよいということです。

「積立限度額が合理的に算定されていること」、あるいは「備置き及び閲覧等の措置が講じられていること」これについては後で説明しますが、そうなんです! 特別の手続、取扱い規程といったものがあれば目的外でも取り崩すことができるのです。

その規程を備えおいて、希望者があれば閲覧できるようにする、それでいい、ということです。

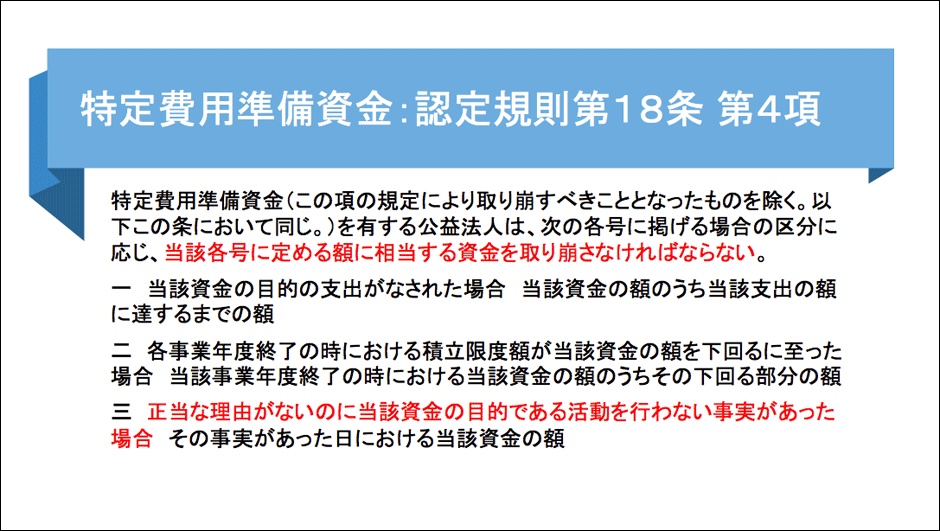

認定規則第18条第4項のよくある誤解

ただし、その次にはまた第4項があり、これまた読むと何やら難しげなことが書いてあります。

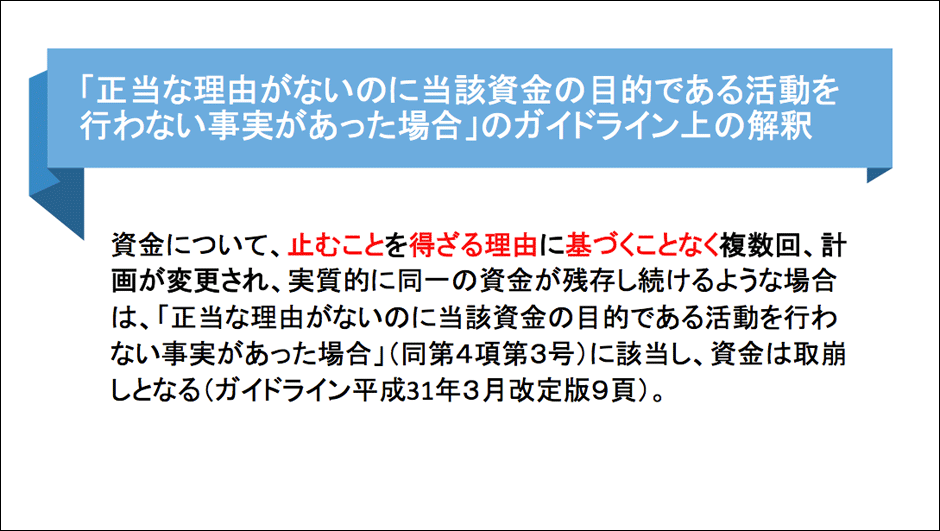

何か少しでも変なことをしたら取り崩さなければならないということが書かれていて、これを読むと「やっぱり使えないな」と思う方もいらっしゃるかもしれません。特にこの「三」の項目、「正当な理由がないのに当該資金の目的である活動を行わない事実があった場合」という箇所。「変更してもいいことかな?」などいろいろなことを考えることになると思いますが、実はここの解釈はガイドラインにしっかり出ています。

皆さんの中には「やっぱり特定費用準備資金なんて使えない。騙されないよ!」と思ってらっしゃる方も多いのではないかと想像しますが、そんなことはありません。

1回は理由に関係なく計画を変更できる

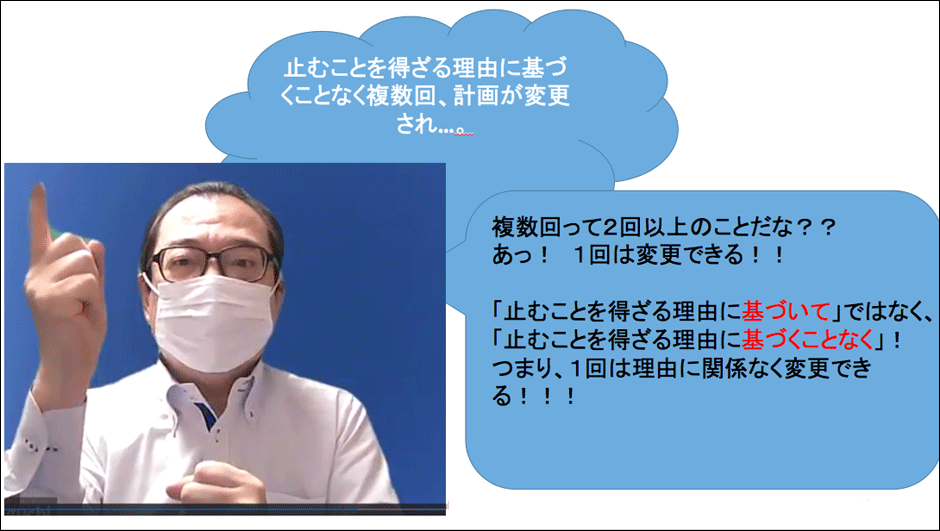

ガイドラインには、「資金について止むことを得ざる理由に基づくことなく複数回、計画が変更され実質的に同一の資金が残存し続けるような場合は、『正当な理由がないのに当該資金の目的である活動を行わない事実があった場合』に相当し、資金は取り崩しとなる」と書かれています。

「止むことを得ざる理由に基づくかつ基づくことなく……?」

「複数回……?」

「……なんのこっちゃ!?」

そうとまどう方も多いでしょう。

「止むことを得ざるを得ない、止むをえない理由に基づいて計画が変更されたら、止むことを得ざる理由に基づくことなく……」

舌を噛みそうな言い回しですが、ここはきちんと読んでください。

「止むことを得ざる理由に基づくことなく……」とはつまり「止むを得ない理由の話」ではないのです。「止むを得ない理由ではないときには、複数回計画は変更された場合に取り崩しになる」そう書いてあるわけです。そうなんです! 複数回というのは2回以上のことですから、「1回は変更できる」と書いてあるのです。

しかも、「止むことを得ざる理由に基づいて」ではなく、「止むことを理由に基づくことなく」とある。つまり、止むを得ない理由ではなくても、1回は変更できるということです。

もう一度言います。「1回は自由に理由に関係なく変更できる」ということです。どんな理由であっても、1回は計画を変更可能なのです。

そもそも、特定費用準備資金は柔軟化、弾力化の道具ですから、どんな計画でも1回はこれを変更するというのは通常あり得るだろうということが背景にあります。それを正当な理由の範囲に入れているわけです。

また、止むを得ない理由の場合には変更の回数を明示していませんが、これは止むを得ない理由の場合は常識的に考えて止むを得ないんだから変えてもいいんだろう。そうお考えていただいてよいと思います。

いずれにしても、1回は変えて大丈夫なわけです。ここが大事なポイントなんですが、皆さん間違えて解釈して困っているんですね。こんなに緩やかで柔軟な制度なのだということをを噛み締めていただきたいと思います。

変更認定申請が必要な場合に注意

ただし、目的外の取崩しの場合には、当初の目的とは異なる何かで使うわけですから、変更認定申請が必要なときがあります。この点には気をつけてください。

もうひとつ、これについても詳しい記述がありますが、実施時期が近づくことに伴う見積もりの精緻化など、その目的や性格が変わらない範囲での資金の見直しや当該事業の予期せざる損失への充当といったことは、当然あり得るでしょう。そのときは、変更認定を申請しなくてもいいとされています。

逆に言えば、そういう場合を除き、資金の目的である事業内容の変更として変更認定を受けた場合にのみ、資金を取り崩して他の事業に使用することができるということです。

つまりは1回は変更できる、しかし目的外の取崩しの場合には変更認定が必要な場合がある、変更認定を受ける必要があるということをご理解いただきたいと思います。これは当然と言っていいでしょう。

公益目的事業の特定費用準備資金として積み立てたものについては法人会計や収益事業会計に使うことはできないのは言うまでもありません。それでも、変更自体は充分にできるということをご理解ください。

資産取得資金も「特定費用準備資金」と同じ取扱い

それからもうひとつ、ここには「特定費用準備資金等」と書かれていますが、これは「資産取得資金も含む」という意味です。

これまで説明してきたことは、特定費用準備資金だけではなく、資産取得資金についても同じ取扱いになっているということです。資産取得資金も非常に柔軟なものだというようにお考えください。

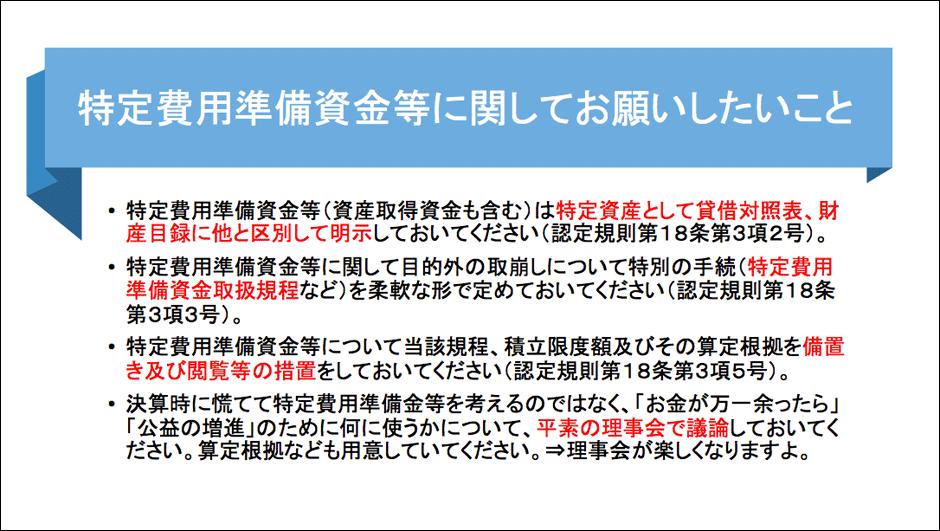

これらは特定資産として貸借対照表や財産目録に他のものと区別して明示し、はっきり分かるようにする必要があります。

特定費用準備資金取扱規程は法律以上に厳しく定める必要はない

さらに、先ほど申し上げた特別の手続き、特定費用準備資金取扱規程などは、柔軟な形で定めておいてください。現状は、法律以上に厳しく定めている法人が大変多く見られます。そういう厳しい定め方、目的以外に取り崩してはならないといった定め方をされる専門家やアドバイザーが多くいらっしゃいます。

つまりは、規程の方で厳しくしておいて、「収支相償は厳しい、厳しい!」とおっしゃる方がいらっしゃいます。そうではなく、この認定法の精神である柔軟な形で定められている特定費用準備資金と同じく、ぜひ柔軟な形で定めていただきたい。先ほども申し上げたように、1回は自由に取り崩せるんだということについてしっかりと定めておいていただきたいというふうに思います。

それから、備置きの問題があります。現在の規程や積立限度額及びその算定根拠をきちんと備置きの資料としてまとめ、誰かから閲覧の希望があれば見せられるというようにしておいてください。

特定費用準備資金の使途を理事会で議論しておく

また、前回の「関係者が明かす 収支相償の『真実』」でも申し上げましたが、万が一お金が余ったらという場合に備えて、平素の理事会で使途を議論しておくことをお勧めします。これは公益の増進のために何に使うかということですから、理事会そのものが非常に楽しくなると思います。

その際、いろいろな金額が余ったケースを想定しておき、プランA、プランB、プランCのどのプログラムで対処できるかというように考えておけば、特定費用準備資金の運用もしやすくなると思います。決算の際にあわてて事務局だけで考えてもなかなかうまくいかないものです。それだけに、平素からぜひ理事会で議論しておいていただきたいと思います。

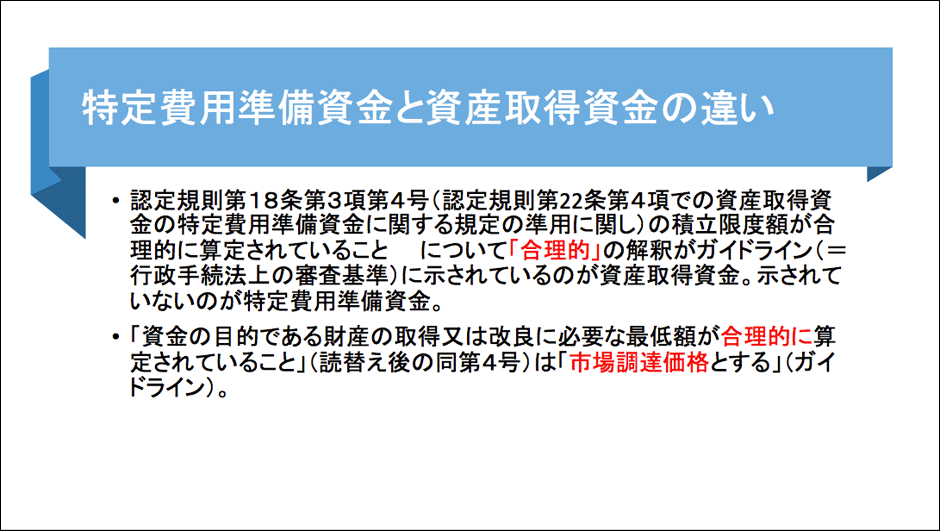

特定費用準備資金と資産取得資金の違い

特定費用準備資金と資産取得資金、この2つの資金の違いは、ガイドライン上では一箇所だけです。積立限度額の合理的算定について、この「合理的」のの解釈がガイドライン上に示されているのが資産取得資金。一方、特定費用準備資金では示されていません。

つまり、これは法人側できちんと考え、きちんと備置きして、社会に対して説明できるようにしていただければ充分ということだと思います。

資産取得資金の場合には、合理的な算定とは「市場調達価格とする」ことがガイドラインで定められています。

実際に資産を購入する際には見積もりをとっていただくのが一番いいわけですが、それ以外の形でも、市場価格を参考にして「だいたいまあこのくらいだろう」と見積もっておくということになります。

それで結構なのですが、逆に、例えばパソコンを買うのに何億というような資産を積み立てる。これでは市場価格とは違うという指摘をされることになるでしょう。とにかく、きちんと市場価格として計上しておいていただければと思います。

最後に

ここまで見てきたように、特定費用準備資金は収支相償の弾力化の道具です。とことん弾力化してくれる道具です。

ですから、皆さん、収支相償はどうすればクリアできるかではなく、どうすれば公益目的事業で頑張れるかを基本に、立法趣旨に合わせて解釈して活用。公益目的事業活動に邁進してください。

どうもありがとうございました。

内閣府公益認定等委員会元委員 /(公財)助成財団センター 代表理事・理事長 /(公社)非営利法人研究学会 理事 / 専門誌「公益・一般法人」編集委員長 / 国立民族学博物館名誉教授・総合研究大学院大学名誉教授

政府税制調査会特別委員、非営利法人課税ワーキング・グループ委員、内閣府公益認定等委員会常勤委員などを歴任。

主な著書に『公益認定の判断基準と実務』(全国公益法人協会)、『初めての国際学会』(日本評論社)、『フィランソロピー 企業と人の社会貢献』(丸善)など。

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。