会計区分間取引の会計処理と財務諸表への表示

(たけうち・ひろよし 公認会計士・税理士)

- CATEGORY

- 会計実務

- 対象法人格

- 公益法人・一般法人

- 対象職位

- 管理職・職員

本稿では経理担当者が決算前に確認しておくべき会計区分間取引における資金貸借、共通収益・費用の配賦、損益振替のポイントを設例とともに解説する。公益法人、移行法人それぞれでの会計区分間取引の制限についても留意点を示す。

はじめに

本稿では決算前に確認しておきたい「会計区分間取引」がテーマである。会計区分間取引には、会計区分間の資金の一時的な融通(資金等の貸借)、会計区分間の贈与(返済を求めない資金等の供与)、共通収益及び共通費用の配賦があり、これらの内部取引、他会計振替の設例を取り上げて、仕訳と貸借対照表内訳表及び正味財産増減計算書内訳表における表示を解説しようと思う。

また、会計間内部取引には一定の制限が設けられており、本稿ではそのような法令等に基づく会計区分間取引の制限についても触れているので是非ご一読いただきたい。

Ⅰ 会計区分

1 公益法人

公益法人会計基準を適用する公益社団・財団法人(以下、「公益法人」という。)は、法令の要請等により必要と認めた場合には会計区分を設けなければならず、貸借対照表及び正味財産増減計算書の内訳表を作成する。収益事業等を行う公益法人であればそこから生じる利益の最低50%を公益目的事業に使用しなければならないため、収益事業等に係る会計区分を設けてその損益を明らかにする必要があり、その場合には振り替えた利益が公益目的事業ではなく管理費の財源に充てられないように法人全体の管理費についても公益目的事業と区分して経理することになる。

また、収益事業等の利益の50%超を公益目的事業に振り替える公益法人では正味財産増減計算書だけでなく貸借対照表についても公益目的事業、収益事業等、管理費の3つに区分しなければならない。このような法令の要請だけではなく、公益法人の事業の実態をより明瞭に表示するためにも会計区分を設けることは望ましいことである。

内訳表を作成する場合の会計区分は、「公益目的事業会計」、「収益事業等会計」、「法人会計」の3つの区分が様式として示されている。「公益目的事業会計」に含まれる複数の事業がある場合には法人が事業の内容に即して集計単位を定めることができ、認定を受けた公益目的事業ごとに細分化した内訳表を作成する。「収益事業等会計」に含まれる複数の事業がある場合も同様に細分化した内訳表を作成することができる。

このような会計区分を公益法人が設けることのメリットは、収支相償や公益目的事業比率、遊休財産の保有制限といった事業報告における財務的な基準を算定する際に便利な点である。

2 移行法人

公益目的支出計画を実施中の移行法人である一般社団・財団法人が公益法人会計基準を適用し会計区分を設ける場合には、「実施事業等会計」、「その他会計」、「法人会計」の3つの区分が様式では示されている。移行法人においても、「実施事業等会計」や「その他会計」に複数の事業が含まれる場合には内訳表を細分化してそれぞれの事業を区分できる。

このような会計区分を移行法人が設けるメリットは、公益目的支出計画実施状況報告書の作成に有用であるとともに実施事業資産を把握しやすい点である。

Ⅱ 会計区分間の取引

会計区分間で取引が生じるケースは次の3通りのパターンがある。

1 会計区分間の資金貸借

例えば、公益法人において公益目的事業の資金が不足し法人会計の資金を一時的に融通する場合のように会計区分間で支払資金を貸し借りすることがある。この場合、当該会計区分間で債権・債務が生じるため貸借対照表内訳表において資金を貸した会計区分で債権科目が、資金を借りた会計区分で債務科目が計上されることになる。この債権・債務科目は事後的に貸借関係が精算された時点で消滅する。

2 共通収益・費用の配賦

会計区分間で共通して発生する収益又は費用は、合理的な配賦基準でそれぞれの区分に配賦しなければならず、配賦されるべき収益・費用の額はそれぞれの会計区分に直接計上される。このような共通収益又は共通費用の入金・支払いは特定の会計区分に属する預金口座等で一括で行われることが実務的であるため、その場合は当該支払資金が計上される会計区分と収益・費用が帰属する会計区分との間で債権・債務が生じることになり事後的に精算される。

3 会計区分間の損益振替

例えば、収益事業等会計の収益事業の利益の50%を公益目的事業に振り替える処理のように会計区分間で損益の振替えを行う場合には、正味財産増減計算書内訳表の「経常増減の部」と「経常外増減の部」を合算した「他会計振替前当期一般正味財産増減額」の次に「他会計振替額」と表示する。「他会計振替額」は損益の振替えであり、資金等の財産の振替えも同時に行われる。

Ⅲ 内訳表の作成

会計区分間で行われた前記Ⅱ-3のような内部(損益)取引については正味財産増減計算書内訳表において相殺消去する。また、前記Ⅱ-1の取引やⅡ-2とⅡ-3の取引で会計区分間の債権・債務が生じる内部取引の残高は、貸借対照表内訳表で相殺消去する。したがって、内部取引は損益、資産・負債とも法人全体としては消去されることになる。

Ⅳ 設例

「公益目的事業会計」「収益事業等会計」「法人会計」の3区分を設けた公益法人(収益事業等会計は収益事業のみ実施する公益社団法人)のケースで各会計区分間取引の設例を示すと以下のとおりである。なお、移行法人(一般法人)については、公益法人のように収益事業から公益目的事業への利益の振替えは想定されていないなどの違いはあるものの、それぞれの会計処理としては同様になる。

1 会計区分間の(資金)貸借取引

【設例1】

公益目的事業会計で支払資金が不足したため法人会計から500,000円の資金を融通してもらい未払金の支払いに充てた。

<仕訳>

〔公益目的事業会計〕

(借)預金 500,000

(貸)法人会計(流動負債) 500,000

(借)未払金 500,000

(貸)預金 500,000

〔法人会計〕

(借)公益目的事業(流動資産)500,000

(貸)預金 500,000

〔法人全体(内部勘定の相殺消去)〕

(借)法人会計(流動負債)500,000

(貸)公益目的事業(流動資産)500,000

<貸借対照表内訳表の表示>

内部勘定の残高が設例1のみとした場合の貸借対照表内訳表の表示は表1のとおりである。

表1:設例1の貸借対照表内訳表

2 共通収益又は共通費用の按分

【設例2】

会費収入については内規に基づき、寄付金収入については寄付者からの使途の特定に基づき各会計区分への配賦額を算定した。また共通費用については合理的な基準に基づく配賦額を算定した。表2がその算定結果である。なお、会費収入及び寄付金収入は公益目的事業会計の預金口座へ入金があった。役員報酬及び賃借料は各会計区分の預金口座から支払いが行われた。

<仕訳>

〔公益目的事業会計〕

(借)預金 2,400,000

(貸)会費収入 1,200,000

法人会計(流動負債) 1,200,000

(借)預金 1,600,000

(貸)寄付金収入 800,000

法人会計(流動負債) 800,000

(借)役員報酬 800,000

(貸)預金 800,000

(借)賃借料 1,800,000

(貸)預金 1,800,000

〔収益事業等会計〕

(借)役員報酬 100,000

(貸)預金 100,000

(借)賃借料 600,000

(貸)預金 600,000

〔法人会計〕

(借)公益目的事業会計(流動資産)1,200,000

(貸)会費収入 1,200,000

(借)公益目的事業会計(流動資産) 800,000

(貸)寄付金収入 800,000

(借)役員報酬 100,000

(貸)預金 100,000

(借)賃借料 600,000

(貸)預金 600,000

表2:設例2の共通収益・共通費用の按分

3 会計区分間の損益取引

【設例3】

収益事業等会計で計上された利益1,500,000円の50%(750,000円)を公益目的事業会計に振り替え、預金口座の振替えも同時に行った。

<仕訳>

〔収益事業等会計〕

(借)他会計振替額(費用)750,000

(貸)預金 750,000

〔公益目的事業会計〕

(借)預金 750,000

(貸)他会計振替額(収益) 750,000

<正味財産増減計算書内訳表の表示>

他会計振替額が設例3のみの正味財産増減計算書内訳表の表示は表3のとおりである。

表3:設例3の正味財産増減計算書内訳表

Ⅴ 公益法人における会計区分間取引の制限

会計区分間の資金貸借内部取引は将来的に資金精算が予定されていることから明確な制限はない。

しかし、公益法人が公益目的事業に関して得た「公益目的事業財産」に該当する財産は公益目的事業を行うために使用、処分しなければならないため、会計区分間の内部(損益)取引には一定の制限が設けられている。

1 共通収益の取扱い

会計区分に共通する次の収益については、一定部分が公益目的事業財産の増加と位置付けられる。以下の定めにより公益目的事業会計に計上される額(公益目的事業財産に組み入れなければならない額)を除いた部分は、寄付者や交付者の使途の指定に従った会計区分に計上され、それらがない場合には法人の定めた使途に応じた会計区分に計上する。

① 公益社団法人の会費収入

徴収に当たり使途を定めていなければ50%を公益目的事業財産に組み入れなければならない。

② 寄付金収入

管理費に充てる割合を明らかにして募集した寄付金の残額や寄付者からの指定を受けて公益目的事業に充てるべきとされる額は公益目的事業財産に組み入れなければならない。

③ 補助金等

交付者の使途の特定から公益目的事業に充てる部分が示された額については公益目的事業財産に組み入れなければならない。

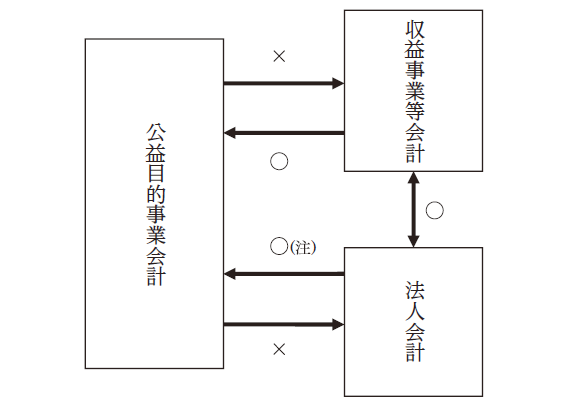

2 会計区分間の利益の振替え

共通収益・費用配賦後に公益目的事業会計に計上された収益から費用の額を差し引いた残額(利益)が算定される場合、公益目的事業会計において「公益目的事業財産」が増加したことを意味する。つまり、貸借対照表内訳表の公益目的事業会計に計上される財産は原則として公益目的事業財産である。

したがって、公益目的事業会計から収益事業等会計又は法人会計への会計間振替は不可ということになる。逆に収益事業等会計からの振替えは、収益事業から得られた利益の最低でも50%は公益目的事業に充てなければならないという法令の要請に基づいている。また、法人会計からの振替えは定款又は社員総会若しくは評議員会において公益目的事業のために使用し又は処分する旨を定めた額に相当する財産の振替えであれば可能である。

これらを図示すると図のとおりである。

図:会計区分間の利益の振替え

3 会計間の資金借入が返済できなくなった場合

会計区分間で精算を前提とした一時的な資金融通ができるとしても、ではその借入を返済不能になってしまった場合はどうすればよいのだろうか。例えば、公益目的事業会計が法人会計の費用支払いを一時的に立替払いした後に法人会計が資金不足に陥り返済不能になってしまったようなケースでは、実質的に公益目的事業会計から法人会計に資金贈与されていることになり、前述した制限された会計間取引が行われていることになってしまう。

返済不能であるか否かの判定は実務上難しいのであるが、長期間滞留した債権(この場合公益目的事業会計に計上された内部勘定である「法人会計」)が生じている状況であっても実質的な贈与であると指摘されれば法令違反の状況が生じてしまう。このような点からも安易な会計間資金貸借は避け、資金融通を受けた会計区分の資金返済能力を検討したうえで実施するべきである。

Ⅵ 移行法人(一般法人)における会計区分間取引の制限

移行法人においては、公益目的支出計画が適切かつ確実に実施されていることを示すために正味財産増減計算書内訳表(又は損益計算書内訳表)で「実施事業等会計」を他の会計区分(「その他会計」及び「法人会計」)と分けて設定する必要がある。そして、毎事業年度末の実施事業等に係る「公益目的財産額」算定の基礎となる正味財産額が計上されるのであるが、その前提として各会計区分に共通した収益が定款等の定めや資金提供者からの使途の特定に準拠しており、また法人全体の共通費用が合理的な基準により配賦されていなければならない。

移行法人においては、公益目的財産額がゼロになるまでの期間「実施事業等会計」で適正な損益が計上されていなければならない。

会計間の利益振替に関しては、「実施事業等会計」から他の会計区分への利益の振替えは公益目的の支出から逸脱するため認められない。逆に他の会計区分から「実施事業等会計」への利益の振替えは公益目的支出計画を長引かせるだけであり、「実施事業等会計」の資金融通を目的とするならば会計区分間での貸借で足りるであろう。したがって、移行法人では「その他会計」から「法人会計」への利益振替が想定される会計区分間取引ということになる。

おわりに

さて、今回は会計区分間取引について経理担当者が決算前に確認しておきたいポイントを解説した。法令や公益法人会計基準で会計区分を分けている趣旨からも適切な区分経理が行われることがいかに重要であるかご理解いただけたのではないかと思う。

なお、本稿では触れなかったが共通収益や共通費用が合理的な基準で配賦されていない場合には、各会計区分へのあるべき配賦額との差異が実質的な贈与と認めざるを得ないことも考えられる。本稿が、会計区分間取引の経理処理方法だけではなく、このような取引に生じうるリスクについて注意を喚起するきっかけとなっていれば幸いである。

公認会計士・税理士。大手監査法人の公益法人担当を経て、「公認会計士・税理士竹内事務所」を東京・吉祥寺に開業。元・日本公認会計士協会非営利業務検討専門部会専門委員。

読まれている人気記事

最新号

運営会社情報

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。