これで簿記の仕訳も恐くない!―基礎から学ぶ簿記講座―

※本記事はYouTube動画より書き起こしたものです。一部読みやすいように加工してあります。

皆さんこんにちは、“会計バカ一代”こと大原大学院大学教授の古市であります。

今回は、現在専門誌『公益・一般法人』で連載しております「企画仕訳一本勝負」というコーナーの一つのスピンオフ企画としてお話をまとめさせていただこうと思います。

タイトルに「これで簿記の仕訳も怖くない!」とありますが、簿記と聞くと、多くの方が検定試験を受けたり、いろいろな解説書を読んでいく中で「仕訳」という項目に突き当たります。そして、この「仕訳」が少し分かりにくく、そのため簿記そのものに対するハードルの高さ、あるいは苦手意識を強く持たれるようになる方が多いのかなと考えております。

そこで今回は、「仕訳」とはそもそも何をしているのか、どのような作業をしているのかということを中心にその基本について考えることでいろいろな内容が整理でき、いろいろなことに応用できるようになることを目指してお話させていただきたいと思っています。

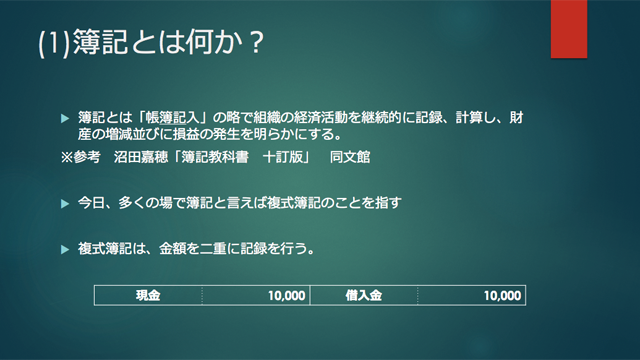

それではまず簿記とはそもそも何なのかということを見ていきたいと思います。これは日本においてですね「沼田先生」という非常に有名な簿記学者がいらっしゃいまして、その先生のお言葉を借りるならば、「簿記とは『帳簿記入』の略である」と、「真ん中二つとって簿記である」ということになります。

それでは、簿記とは何をどうするものなのかというと、組織の経済活動を継続的に記録し、計算し、財産の増減損益の発生を明らかにするということです。ここでいう組織とは企業・会社であったり、いま画面を見ておられる方々であれば公益財団法人・一般財団法人、あるいは一般財団法人・一般社団法人であったりというふうに読み替えていただければと思うんですが、とにかくその組織の経済活動を記録し、計算し、財産・資産や負債についてその増減と、その増減の理由である損益というものの発生を明らかにする、それが簿記だと定義されているわけです。

ちなみに、現在、特に断りもなく簿記といった場合には「複式簿記」という方式の簿記を指すと言われております。複式簿記というのは、その名のとおり「複式」です。英語で言えばダブル、ダブルエントリーですね。簿記はブックキーピングですので、「ダブルエントリーのブックキーピング」ということになります。

この複式という言葉についてですが、「金額を二重に記録していくことによって後々の検証が可能な記録を行う」というのがその中身です。

非常にシンプルな例ですが、「現金10,000円」「借入金10,000円」を並べて二重に記録しておく。これによって、この10,000円という金額が現金・借入金の両方にあることによって、借入をした結果借入金という債務が増え、それと同時に現金10,000円が増えたのだとわかるわけです。

この左右の金額が一致するというのが複式簿記の特徴で、もしこれが左右の金額が一致しなくてかまわないという記録でしたら、「借入金は10,000円増えてるのに現金8,000円しか増えてない、では2,000円はどうしたんだ?」ということになりますね。「記録のミスなのか?」「銀行からお金を借りて職場に持ってくるまでに誰かが落としたのか?」とか、「どちらかの記録が間違っているのか?」とかいった疑問が出てきますね。この二重記録には、そういった点がはっきりつかめるというところに意味が見出されるわけです。

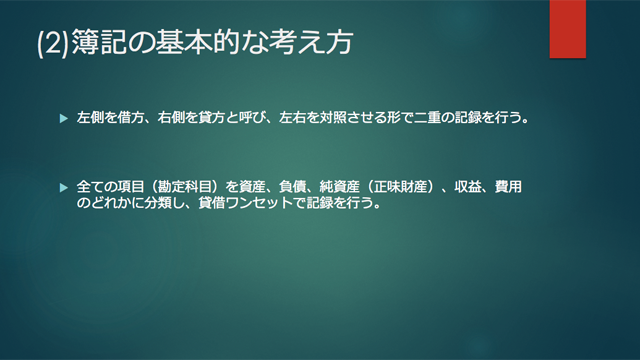

それで簿記のよくある用語としてですね、この二重記録を行うときには二つの記録がありますから二つを左右に分けます。そして、左側のことを借方と言い、右側のことを貸方と言います。この借りとか貸しという言葉には今日的にはほぼ意味はなく、左側、右側と言ってもかまいません。正直なところ、専門用語・テクニカルタームとして借方(左側)、貸方(右側)と呼んでいるだけなのです。元々は理由があって「借方・貸方」と呼んでいた、つまりはいわゆる「人名勘定」と呼ばれる記録の名残りなのですが、今日的には意味はないので、ここはあまり気にしなくていいのかなと思います。

単純に借り方が左、貸方は右だということです。ですから、「左右」と言わずに「貸借」などと言ったりするのは、借方、貸方の頭文字を取っているということになるわけです。まずは今日の一つ目のポイント、借りとか貸しとかいう言葉にはあまり引っ張られなくてよいということです。単純に左右と言ってるだけということです。

そして、これがほぼ今日の話の肝になるんですけれども、簿記というのは全ての項目、いわゆる勘定科目――現金とか建物とか給料とかそういったようなもの――、この勘定科目を必ず資産・負債・純資産――公益法人会計においては正味財産と言いますが――純資産ないしは正味財産、そして収益、費用を加えた五つ、これをよく五要素と言ったりしますが、このどれかに分類して、さっき申し上げた左右すなわち貸借とワンセットで記録を行うというところに最大の特徴があります。

ですから、勘定科目として資産でも負債でも純資産ないし正味財産でも収益でも費用でもない項目というのはないのだ、というふうに考えていただけるとよいかと思います。

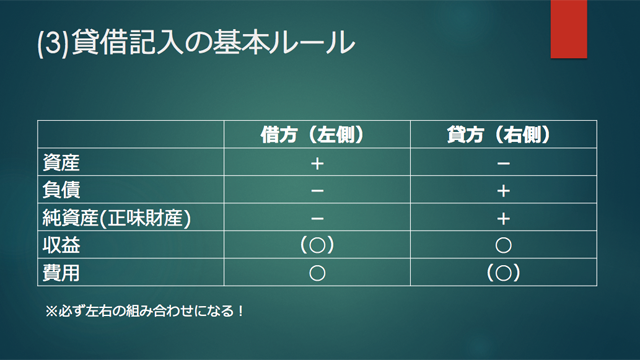

そして、その記録する場所というのも決まっておりまして、借方は単純に左というだけ、貸方は右というだけとすると、各項目、例えば資産であれば増えるときは左側、減るときは右側となります。また、負債そして純資産(正味財産)については増えるときは右側、減るときは左側になります。収益については原則として右側ですが、左側もなくはありません。費用についても見方は同じで、原則として左側なんですが、右側もなくはないということで、図にある括弧は「なくはない」という意味です。

単純に基礎といいますか考え方的に整理する上では、基本、収益は右側で費用は左側というふうに覚えていただいてもいいのですけれども、「なくはない」ということがあるんですね。例えば、収益を記録したが、それが登記に帰属しない部分であるため登記の計算からマイナスするような場合は、本来右に来るはずの収益が左側に来る、というようなことがあります。左側もゼロではないので一応括弧を付けていますが、考え方的には収益は右、費用が左ということで整理されるのがよろしいかと思います。

必ず左右の組み合わせというのがポイントです。縦につながることはありません。

つまり、資産のプラスと例えば費用の発生は上下、縦の組み合わせなのでこれは起こり得ないということです、必ず左右です。

資産のプラスが起きたときには資産が減るか負債が増えるか、純資産(正味財産)が増えるか収益が発生するかということです。費用のマイナスもなくはありませんが、基本的にはこの四つと組み合わされる、ということです。

必ず左右のワンセットです。ただ、1対1とは決まってなくて、例えば資産のプラスと負債のプラスと収益の発生とこの二つと一個と二個片っぽが一個、片っぽが二個みたいな組み合わせもあることはあるんですが、「必ず左右だ!」ということがポイントになります。

先程も申しましたように、全ての勘定科目項目は資産・負債・純資産(正味財産)・収益・費用のどれかに当てはまります。ですから、仕訳の例を考えていくと、それぞれの勘定科目がどれなんだ、五択のうちのどれなんだということを意識するとよろしいかと思います。増えるとき、減るときで必ず書く場所は決まってきますので、例えば「基本財産受取利息」の場合には、利息の受け取りですのでこれは収益である、と。

先ほどの考え方では、収益は基本右側に来る。しかし現金による入金が何らかの形であったということであれば、資産が増える。資産のプラスは左側ですので、資産のプラスと収益が組み合わさっているというふうに見ることができます。

もう一つ、例えばこういうケースがあります。二つ目の例になりますが、建物について工事を行った、10万円分ちょっと壊れたところを修理、そして20万円分は改良工事であった、と。例えば10万円分は塗装が剥がれたところを直したけれども、20万円分については屋根を太陽光パネルに変えたといったケースですね。

そういった場合を想定していただくと、総額30万円支払った、それも現金で払ったので資産のマイナスが30万円ある。一方で、10万円は修繕費なので、これは費用です。費用は左側に書く、基本的には左側ということでした。そして20万円分は太陽光パネルの設置ですので、資産の価値を増加させている――お聞きになったことがあるかもしれませんが「資本的支出」と言ったりします。すなわち、建物の価値自体を増やすということで20万円これは資産のプラスになっている、ということですね。

ですから、基本は先ほどと一緒です。左右の組み合わせは、右側の資産がマイナスになり、左側の費用の発生と資産のプラスが同時に起きたということになります。それぞれの勘定科目はどれなのか、それがまた増えているのか減ってるのかについては、今回はあえて図のような仕訳を説例とて書いておきました。

実際の仕訳には、このように括弧内に書く必要はないんですが、少し考え方を整理するためにはこんなふうに整理するといいのかなと思います。

今日考えてきた仕訳のポイントとなりますが、今説明させていただきましたようにその今取り上げている勘定が資産なのか、負債なのか、純資産(正味財産)なのか、収益なのか、費用なのかを整理し、それが増えているのか減っているのかがわかれば、その勘定科目を一つの仕訳の中で右に書くか、左に書くかが必ず決まります。それがわかれば、あとは基本ルールに従って勘定科目の記入場所に当てはめる、すなわち左に書くのか右に書くのか、ということです。

実際このような考え方をしていくと、単純に覚えるというより、今起きている取引の中身についても整理することができますし、仕訳の理解また覚えるという点で役に立ちます。単純に詰め込みで丸暗記をするよりは、整理しやすいのではないかなということです。

そして簿記の基本原則ですので貸借――左右ですね――の金額が一回の取引仕訳について一致しているかを確認する。このあたりを意識するとよろしいのかなと思います。こういう場合はこの仕訳、こういう場合はこの仕訳というふうにその都度覚えていくよりは、このようにその勘定科目が左右どちらに来るのかを意識しながら仕訳を理解すると、何が起こっているのかという点についても理解しやすいですし、仕訳を自分で行うにあたっても役に立つのではないかなと考えます。

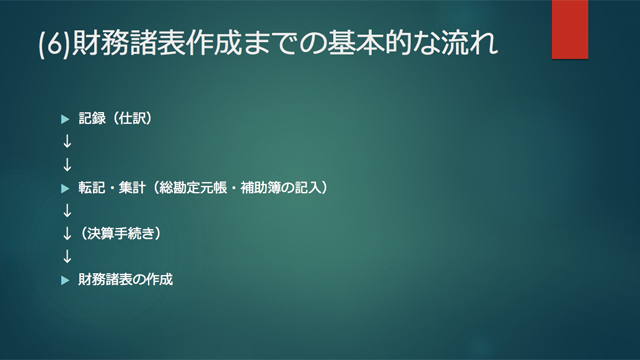

それでは、この仕訳というもの、これはどんなふうに会計上影響するのか。

仕訳は、その都度、日々の取引の記録です。これが転記され、集計され、決算という手続きを経て財務諸表になっていきます。

この財務諸表の数字は仕訳結果を集計したものを元に出され、最終的に財務諸表になるものですので、仕訳が正しく行われていないと、財務諸表も当然正しく作られていかないことになります。ですから、仕訳は、とても大きな意味を持つものというふうに思います。

いろいろ長々とお話しさせていただきましたが、今回のポイントとしては、こういう場合はこの仕訳をすると覚えるよりは、その仕訳が何をしてるのか、資産が増えてるのか減ってるのか、収益が発生しているのかいないのか、といった勘定ごとのそれぞれの要素を意識し、さらには貸借のどちら側に来るのか、左右のどちら側に来るのかを意識する。それによって、仕訳についても少し理解が深まるのかなというふうに思います。私としては、その結果、簿記が嫌いにならないで済むのではないかなという期待をしております。

今回、スピンオフの企画ということでこのようなお話をさせていただきましたが、今後、連載等で必要な仕訳のお話等をしていきたいと思っております。

では、本日は以上とさせていただきます。

大原大学院大学会計研究科教授・同大学社会科学研究所副所長

福山大学専任講師、准教授、大原大学院大学准教授を経て2021年4月より現職

会計大学院協会理事

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。