内閣府最新資料「特費のすすめ」を解説-収支相償の解決事例-

※本記事はYouTube動画より書き起こしたものです。一部読みやすいように加工してあります。

こんにちは、出口正之です。

本日は内閣府が発表しました特定費用準備資金の資料について解説したいと思います。

大変使いやすい資料を作っていただいて、本当に感謝しております。ただやっぱり気を付けなくてはいけないことがございますので、若干解説を加えていきたいと思います。

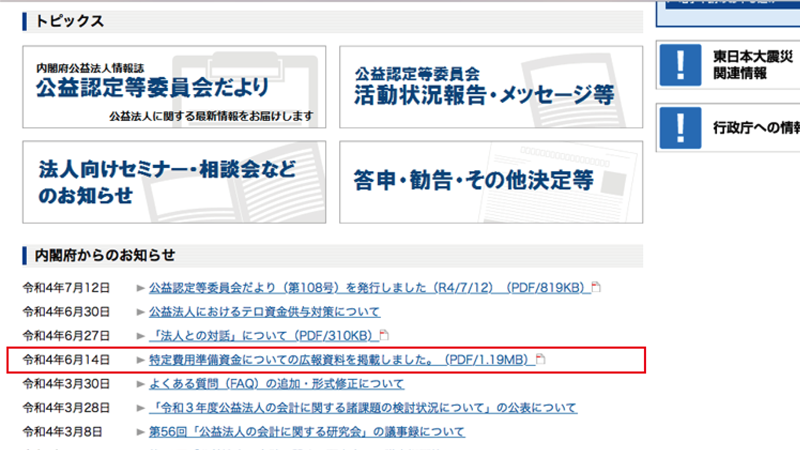

まずはその資料がどこにあるかということでございますけれども、皆さんは「公益法人インフォメーション」のホームページはよくご存じだと思います。

ご覧の画面が「公益法人インフォメーション」のホームページでございます。ここに「『6月14日の特定費用準備資金』についての公表資料を掲載しました」というお知らせがあります。

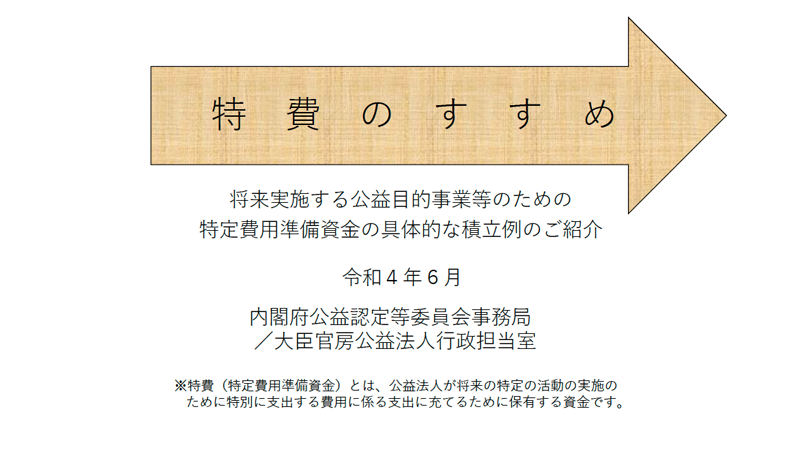

これをクリックしますと、ここに「特費のすすめ」とあります。これを是非ダウンロードしてください。

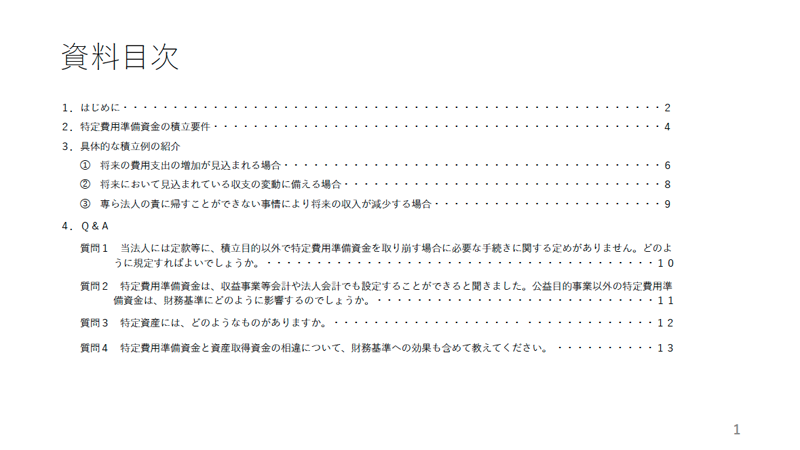

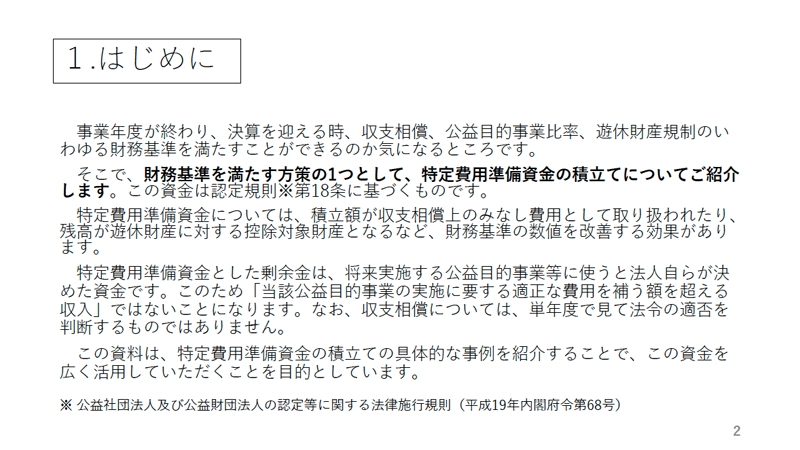

目次があって、はじめにというところで「特定費用準備資金」について解説があります。

これは、ちゃんと書いてありますが、「当該公益目的事業の実施に要する適正な費用を補う額を超える収入ではない」ことになります。「特定費用準備資金」を入れるということは例外的な措置ではなくて、当初から組み込まれた形でございます。ですから、「剰余金があったら、剰余金は何に使うか?」ということではありませんし、「剰余金を出したらいかん」ということでもないのです。「剰余金があったら、『特定費用準備資金』というのが用意されてますよ。これを使えば、収支相償はクリアできますよ」という形になっているところでございます。

残念ながら、特定費用準備資金については、運用上で非常に厳しい間違った指導がなされていたわけですけれども、おそらくこの資料はそういうことがないようにという配慮をもって作られたものと思っております。

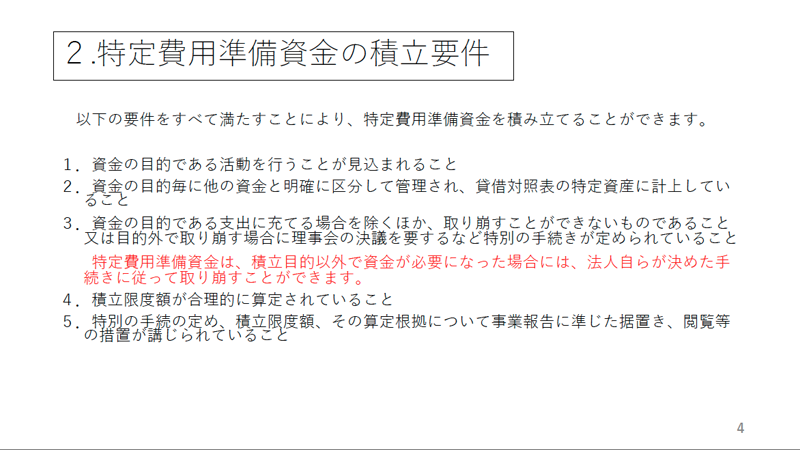

積み立て要件でございますけれども、ここに赤字でちゃんと書いてくれていますが、「法人自らが決めた手続きに従って取り崩すことができる」ということでございます。ガイドラインを見ると、この取り崩すことができないものであること「または」となっていますので、この「または」の前を一応無視していただいて、「この目的外で取り崩す場合に理事会の決議を要するなど特別の手続きを定めていれば取り崩すことができる」ということでございますので、特定費用準備資金とともにこの規定を整備していただければ、というふうに思っております。

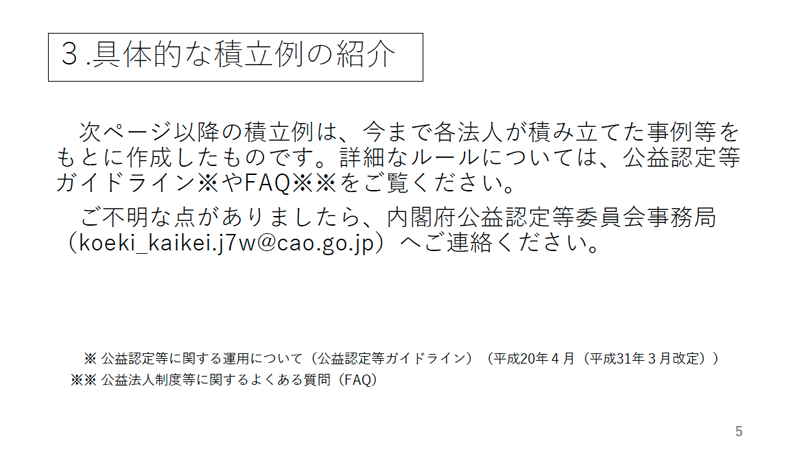

さらには、具体的な積み立ての事例などが出ておりますので、この辺も大変参考になるかと思います。

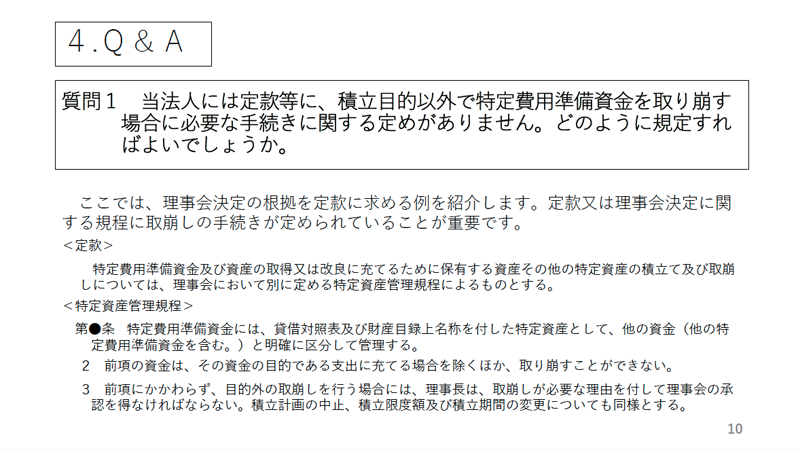

それで「Q&A」ですけれども、これもかなり充実はしておりますが、若干注意するところがありますので、これはまた後で説明していきます。先ほど申し上げたとおり、取り崩しの規定をどういうふうにするのかということについて非常に具体的に

書いていただいております。要は「法人自身が取り崩すことができる」、さらに「取り崩しの場合の手続きをどうするのかということを考えていればいいですよ」、つまり法人の内部ガバナンスに委ねられたところですので、この辺について行政庁がごちゃごちゃ言うことはあってはならないというふうに思います。

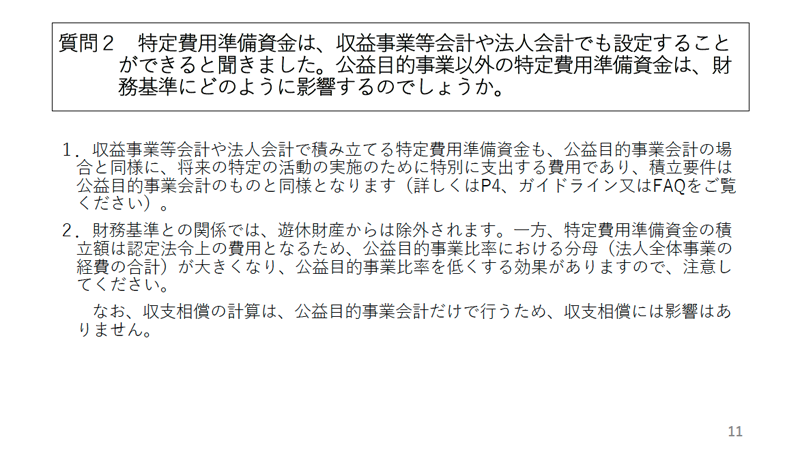

それから、特定費用準備資金はもちろん公益目的事業費の中するものだけでなく、収益事業等会計や法人会計でも設定できる形になっております。

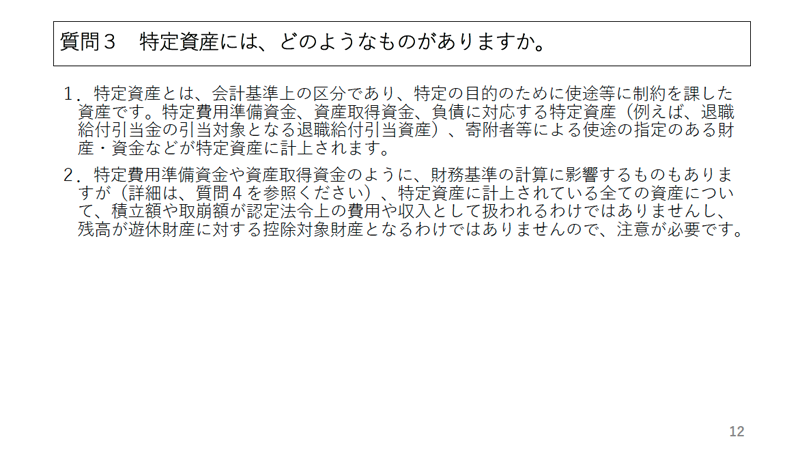

それから、特定資産というのは独特の用語ですけれども、この特定費用準備資金は全て特定資産になりますので、特定費用準備資金として計上する場合には、特定資産として他のものと区別した形で分かるように記載していただければ、ということになっております。

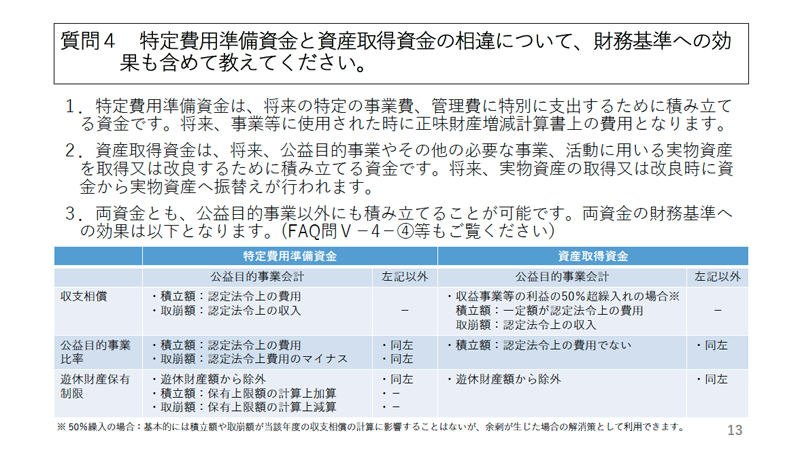

それから、「特定費用準備資金と資産取得資金の相違について教えてください」ということですけれども、特定費用準備資金は会計上の費用にあたります。資産取得資金は資産の取得ですから、費用扱いではないという点が違うだけで、認定法上の取り扱いは殆ど変わりません。つまり、固定資産の場合は資産取得資金にするということだけです。

それで、ここについて重要な違いが書かれていません。特定費用準備資金については「合理的であること」ということの、「合理的」ということの判断基準がガイドラインには示されておりません。言い換えればこれは法人に委ねられているということになります。

何が合理的かということについて、また資産取得資金については、一応市場価格を目安にするということが、これは合理的な基準としてガイドラインに出ています。ですから、これは意図的に特定費用準備資金のところでその合理的であるということについてガイドラインから外しているわけですから、ここについても、これまで行政庁が、合理的でないということで特定費用準備資金の要件に当たらないなんて言うような人がたくさんいたと思いますけれども、それはこれは行政手続法上の審査の基準ですから、堂々と行政庁に反論していっていただければいいと思います。

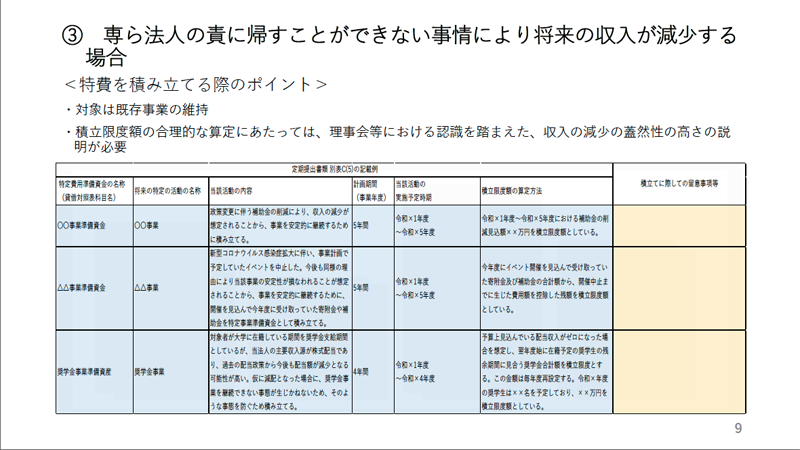

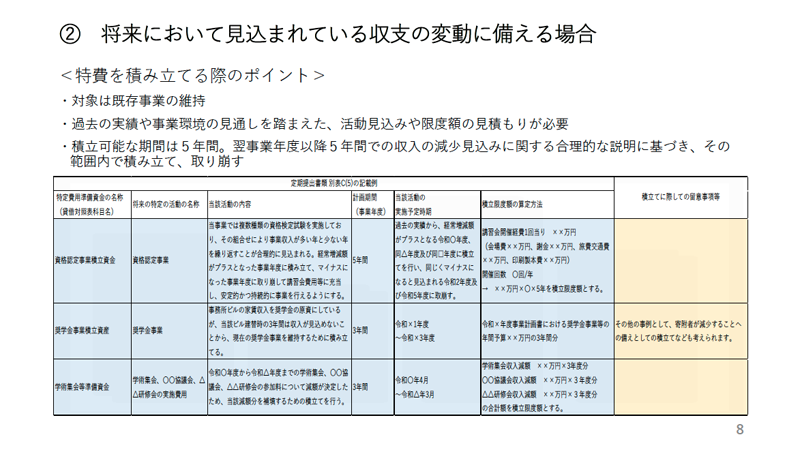

それで、一番の問題はここにあります。「③専ら法人の責に帰すことができない事情により将来の収入が減少する場合―特費を積み立てるポイント」というのが出てますが、その前に「②その将来において見込まれる収支の変動に備える場合」というのがあります。

これは会計研究会が出した報告に基づいて内閣府が記載したもので、なりゆき上これを記載しないといけなかったんだと思いますが、大変誤解を生むものでございます。つまり、将来において見込まれる収支の変動に備える場合というのは、ガイドラインではこう書かれています。

(出口作成)

(出口作成)

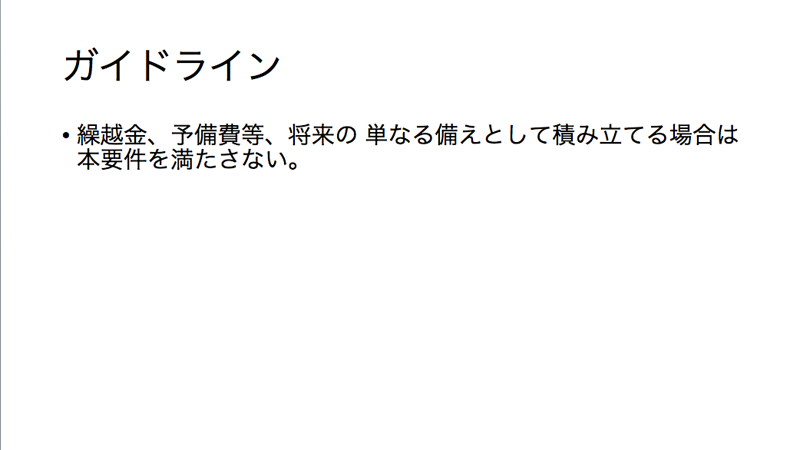

――繰越金、予備費等、将来の単なる備えとして積み立てる場合は本用件を満たさない。

ガイドラインというのは行政手続法における審査の基準ですから、先程の解説書とは意味が違うぐらい重要なものです。そのガイドラインに「繰越金、予備費等、将来の単なる備えとして積み立てる場合は本用件を満たさない」、つまり特定費用準備資金の要件を満たさないと明確に書いてあります。したがって通常将来の収支の変動に備えるものについては特定費用準備資金として積み立てられない、というのが原則です。それをわざわざ積み立てられるように柔軟化したという形が、先ほどのところです。

しかしこれが非常に誤解を多く生むのは、ガイドラインには、こう書かれているからです。

(出口作成)

(出口作成)

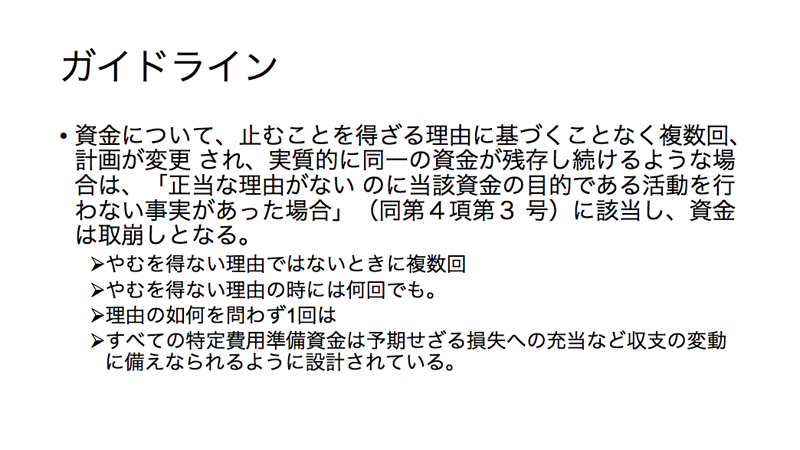

ガイドラインには、「止むことを得ざる理由に基づくことなく複数回、計画が変更され、実質的に同一の資金残存し続けるような場合は、『正当な理由がないのに当該資金の目的である活動を行わない事実があった場合』に該当し、資金は取り崩しとなる」と書いてあります。「複数回」という表現が含まれていますがそういうことが複数回あった場合には正当な理由がないんだということです。

これはどういう意味かというと、止むを得ない理由ではないときに複数回ですから、逆に「止むを得ない理由」のときには複数回ではなくても、何回であっても大丈夫という解釈が可能です。

さらに言えば、止むを得ない理由でなくても、つまり止むを得ない理由でないときですから理由の如何に関係なく、1回は変更可能だということがガイドラインには書かれているわけです。つまりは、認定規則の正当な理由がないのに当該資金の目的である活動を行わない事実があった場合には、どの特定費用準備資金も1回は自由に変更できるということです。要は、公益の増進を行うにあたって柔軟な対応が取れるよう、1回は変更可能にしてあるというのが特定費用準備資金なのです。

したがって、どの特定費用準備資金も将来の変動に全て備えることができる状態になっているわけです。

(出口作成)

したがいまして、ここにわざわざ「将来の単なる備えとして積み立てる場合は本要件を満たせない」と書いてあるのは、その収支の変動そのものに対する備えというのは本要件を満たさない、だけれども一度は自由に変更できますよ、さらに止むを得ない理由があった場合には何度でも変更できますよ、という大変柔軟な制度になっているわけです。

それにもかかわらず、先程のような将来の変動に備える場合にはこういうやり方をすれば積み立てられますという記述が出ていると、他の方法で積み立てたときには将来の収支の変動に備えられないというような誤解を与えてしまうということがありますので、どうぞ皆さんお気をつけていただけたらと思います。

公益の増進というのはあくまで法人が自由に柔軟にいろいろな公益ニーズの変化に民間ならば瞬時に対応できるはずだ、そういう理想主義に基づいて作られた制度です。是非、皆さんのびのびと活動されることを念じてやみません。

ご清聴ありがとうございました。

内閣府公益認定等委員会元委員 /(公財)助成財団センター 代表理事・理事長 /(公社)非営利法人研究学会 理事 / 専門誌「公益・一般法人」編集委員長 / 国立民族学博物館名誉教授・総合研究大学院大学名誉教授

政府税制調査会特別委員、非営利法人課税ワーキング・グループ委員、内閣府公益認定等委員会常勤委員などを歴任。

主な著書に『公益認定の判断基準と実務』(全国公益法人協会)、『初めての国際学会』(日本評論社)、『フィランソロピー 企業と人の社会貢献』(丸善)など。

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。