基本財産取崩しの実務Q&A

(うちの・めぐみ 公認会計士・税理士)

- CATEGORY

- 会計実務

- 対象法人格

- 公益法人・一般法人

- 対象職位

- 管理職・職員

Ⅰ はじめに

昨今の低金利により債券の運用利回りは低水準で推移しています。そのため、公益・一般財団法人において基本財産として保有する債券の運用益が減少し、それのみでは事業費を賄うのに十分な額を確保できない場合もあるかと推察します。

このような場合に、含み益の生じている基本財産有価証券を売却して、利益相当額を資金化することが考えられます。

本稿では、公益・一般財団法人における基本財産の取崩しについて、保有する基本財産投資有価証券を売却する場合を主に想定し、その際に留意すべき事項をQ&A方式で説明します。

Ⅱ 基本財産の定義

1 一般財団法人における基本財産

現行の公益法人制度において、基本財産は、法人法第172条第2項において、下記のとおり規定されています。

このように基本財産とは、一般財団法人がその目的の事業を行うために、自らが定款で定めた不可欠な財産であり、あくまでも、それぞれの事情に応じて任意に設けるものとなります。

したがって、設立時に拠出された財産が定款の定めなしに当然に基本財産に該当するものではありません。一般財団法人の存続のために確保すべき純資産(法人法第202条第2項等)が「基本財産」に該当するのでもなく、旧民法第34条に基づいて設立された財団法人において、主務官庁の指導により置くことが義務付けられていた「基本財産」とも異なる概念となります。そして、基本財産を処分することについては、一般財団法人が目的とする事業を妨げない限りは可能ということになります。

次に、法人法第202条第1項第3号においては、一般財団法人の解散事由の一つに「基本財産の滅失その他の事由による一般財団法人の目的である事業の成功の不能」が規定されています。

つまり、基本財産の滅失により一般財団法人の目的である事業の成功する見込みがなくなったことが、解散の決議を行う要件とされています。

このように一般財団法人が定款に基本財産を定めた場合には、それを維持していくことが必要であり、滅失した場合には解散事由にもなります。ただし、法人法では、施行規則等も含めた法令において、上記以外に特段の規定はありません。

このことから、法人法第172条第2項でいう「目的である事業を行うことを妨げることとなる処分」の具体的内容についても規定されておらず、維持及び処分の方法は、法人自治に委ねられていると解されます。

2 公益財団法人に固有の事項

さらに公益財団法人においては、不可欠特定財産(認定法第5条第16号)に係る定款の定めは、基本財産としての定めも兼ね備えるものとされます(公益認定等ガイドラインⅠ-15⑵)。

また、基本財産は公益認定申請時から公益目的事業の用に供するために保有している財産であり、いわゆる「1号財産」(公益目的保有財産、認定法施行規則第22条第3項第1号等)に該当します。1号財産に該当する金融資産は、原則として取り崩すことなく、その果実を継続的に公益目的事業の財源に充てることを目的として保有することが予定されますが、景気の停滞等を原因として、法人の公益目的事業の遂行のためには当該金融資産を取り崩して事業財源に充てる以外に方法がないなど、やむを得ない場合に当該金融資産を取り崩すことは否定されていません。

この際の手続は、定款等の内部規程において、取崩しにかかる要件等をあらかじめ定め、それに従った理事会、評議員会の機関決定が求められています(FAQ問Ⅴ-4-⑦)。

また、公益認定基準においては、法人の経理的基礎(財産基盤等)を維持することが要請されるため、多額の基本財産の取崩しを行った場合など、取崩し以降の事業計画や財務の見通しの策定についても留意が必要です。

Ⅲ 定款への記載方法

定款の末尾に「別表」を設けて基本財産の内訳を記載する必要はありますか。

1 財産の種別と位置付けを定める

一般財団法人の定款においては、基本財産についてまず「財産の種別」として、次のように定めることが考えられます(注1)。

不可欠特定財産を保有する公益財団法人においては、その旨を明記することが必要なため、この場合、上記2に代えて次のような記載をすることが考えられます。

⑵ 公益社団法人及び公益財団法人の認定等に関する法律(以下「公益認定法」という)第5条第16号に規定する公益目的事業を行うために不可欠なものとして特定された財産

2 基本財産の維持管理を規定する

さらに「基本財産の維持管理」については、続いて、次のように規定することになります(注2)。

3 定款記載の留意点(別表等)

内閣府「公益認定のための『定款』について(令和4年9月改訂版)」においては、あらかじめ先行する条文において、設立時の拠出財産を別表第1、第2(不可欠特定財産を保有する場合)として定め、これらの別表の財産を基本財産として定める例を提示しています。

設立時の拠出財産は、新規設立の一般財団法人の定款における必要的記載事項ですが、別表として記載するほか、定款本文や附則で記載することも一般的に行われています。

公益認定等委員会のFAQでは、基本財産は、ある程度具体的に判別できる方法で定款に記載することが望ましいが、その定め方は、原則として各法人における種々の事情に応じて任意であるとしています。また、公益財団法人で不可欠特定財産を保有する場合は、該当する財産がわかるように財産種別や場所・物量等を列記する等の方法での定款への記載を要請しています(FAQ問Ⅵ-3)。

以上より、公益財団法人が不可欠特定財産を保有する場合は、別表記載が制度上要請される財産種別や場所・物量等を列記しやすい方法といえます。しかし、それ以外の基本財産については、別表記載以外の方法により、ある程度簡略化して記載する余地もあると考えます。

Ⅳ 基本財産の処分・除外・維持

1 処分と除外の考え方

一般的な定款において記載される基本財産の「処分」とは、財産について既存の権利を売却等により法律的に変動させたり、その目的物の現状や性質を変更したりする行為をいいます。この場合、売却、贈与、交換、取壊し、質権・抵当権の設定、基本財産からその他の財産への振替等が該当します。

一方、基本財産の「除外」とは、基本財産を基本財産以外の他の財産に変更することをいい、広い意味での処分に含まれる概念とされます(注3)。以上より、基本財産を有価証券で運用する場合、同種及び同額の有価証券への入替えは、基本財産の処分には当たらないと考えられます。一方、売却により基本財産の額が売却前よりも減少する場合には、処分に当たると考えられます。

2 基本財産を維持する方法

・償却原価法を適用した場合

・基本財産を構成する有価証券を時価評価した場合等

基本財産として寄付を受けた一定額の資金で、満期保有目的の債券を購入する際に、券面額(満期償還額)と購入額とに差額が生ずることがあります。

その場合、購入額が額面を下回る場合(アンダーパー)には、差額相当額を基本財産預金で充当をする。そして、償却原価法の適用に伴い預金の取崩しを行う等の対応が考えられます。

一方、購入額が額面を上回る場合(オーバーパー)には、逆に償却原価法の適用よる減額分を流動資産からの預金を繰り入れる等して基本財産の額を維持することが考えられます。

基本財産投資有価証券を期末に時価評価する際、時価の著しい下落により財産の価値が毀損した場合を除き、会計上の時価評価損の認識にとどまる場合は、基本財産は維持されていると考えられます。

Ⅴ 投資有価証券の売却

1 理事会・評議員会の承認

基本財産とされた投資有価証券の売却処分に当たって、承認を得るための理事会や臨時評議員会の開催が、日程調整が困難なため、定足数を満たせない場合には、出席を伴わない決議の可否が問題となります。理事会、評議員会ともに、原則として議決権の代理行使及び書面または電磁的方法(電子メール等)による議決権の行使は認められていませんが、一定の場合に決議の省略が認められます。

理事会では、あらかじめ定款に定めを設けることにより、理事会の決議の目的である事項につき、議決に加わることのできる理事全員の書面または電磁的記録による同意の意思表示がなされ、かつ、監事が異議を述べないときに限り、その提案を可決する旨の理事会の決議があったものとみなされます(法人法第96条、第197条)。

評議員会では、理事が評議員会の目的である事項につき提案をし、議決に加わることのできる評議員全員の書面または電磁的記録による同意の意思表示がなされれば、その提案を可決する旨の評議員会の決議があったものとみなされます(法人法第194条第1項)。

2 満期保有目的債券の売却

満期保有目的債券を償還期限前に売却した場合は、原則として残りの保有する全ての債券と、売却年度を含む2事業年度に取得した債券につき、満期保有目的債券への分類が認められなくなります。

例えば、別途保有する満期保有目的の債券があるときは、その時点における帳簿価額(償却原価法を適用する場合の償却原価)により、売買目的有価証券またはその他有価証券に振り替えることになります。

また、満期保有目的の債券については、満期日に極めて近い時点(満期日まで3か月以内)で売却される場合には、満期到来に基づく償還とみなすことができるとされています。

ただし、このような売却が容認されるのは、売却価額が満期償還金額とほぼ同額になるという前提の下であるため、債券のクーポンレートと市場金利とが極端に乖離していることによって多額の売却損益が発生するような場合には、満期到来に基づく償還とは認められません。

3 投資有価証券売却時の会計処理

満期保有目的債券として保有する基本財産投資有価証券を償還期限前に売却する場合、帳簿価額と売却額との差額を「基本財産評価損益等」として計上します。この科目は、売却損益も含み、一般正味財産増減の部においては、正味財産増減計算書の「評価損益等調整前当期経常増減額」の次に表示され、当期経常増減額の計算に加減算されます。

なお、財源が指定正味財産である有価証券を売却する場合、その財源を明らかにし、売却後の指定正味財産の残高を維持するためには、売却損益はいったん指定正味財産の部で計上し、一般正味財産の部に振替を行うことになります。このとき、一般正味財産の部で対応する科目は、有価証券の売却損益が認定法の収支相償の算定結果に影響を与えないことを考慮すれば「基本財産評価損益等」にならざるを得ないと考えます。

また、有価証券の売却益相当額のみを資金化して当初基本財産として寄付を受けた額を維持する場合には、売却代金のうち相当額を基本財産預金等に振り替える必要があります。

【設例】

[売却前の基本財産の状況(単位:百万円)]

・基本財産投資有価証券(満期保有目債券で償却原価法適用)…99.5(額面100)

・基本財産預金…0.5(※)

※債券額面と帳簿価額との差額相当額を補填。

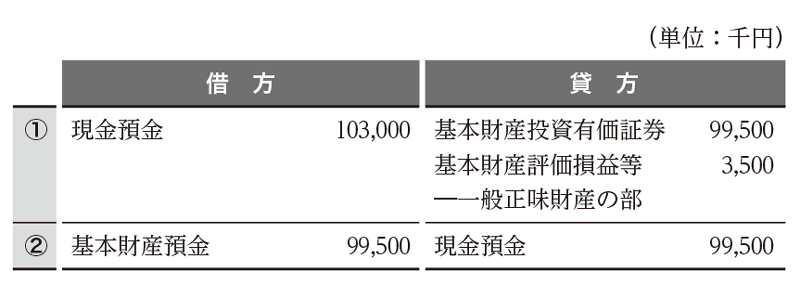

⑴ 一般正味財産を財源とする場合

① 基本財産投資有価証券を103百万円で売却した。

② 基本財産の額が100百万円になるように売却資金の一部を基本財産預金に振り替えた。

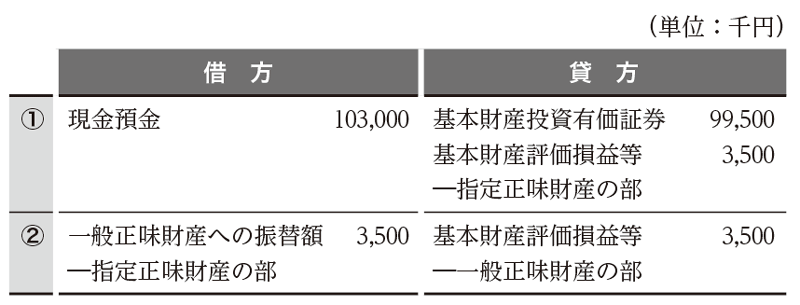

⑵ 指定正味財産を財源とする場合

① 基本財産投資有価証券を103百万円で売却した。

② 売却益相当額を一般正味財産へ振り替えた。

※資金振替仕訳は⑴と同じ

4 財務3基準への影響

A1のとおり、基本財産は認定法上の1号財産に該当し、遊休財産額の算定においては、控除対象財産に該当します。このため基本財産を取り崩すと、控除対象財産が現預金に振り替わって遊休財産の額が増加することになります。有価証券証券の売却資金のうち、引き続き基本財産として維持する額や取り崩した事業年度に支出を予定しない額は、基本財産や特定資産(資産取得資金や特定費用準備資金)に区分替えを行う必要があります。

一方、売却した場合に発生する「基本財産評価損益等」は、売却損益も含み、正味財産増減計算書の「評価損益等調整前当期経常増減額」の次に表示され、当期経常増減額の計算に加減算されることになります。したがって、経常収益及び経常費用の額には反映されず、収支相償の算定結果には影響は生じません。

【注】

東京都都在住

公認会計士・税理士。大手監査法人勤務を経て独立。公益法人や社会福祉法人などの非営利法人会計を専門とした監査・コンサルティング業務に従事。日本公認会計士協会非営利業務検討専門部会専門委員等歴任。

読まれている人気記事

最新号

運営会社情報

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。