続・公益認定法改正の方向性 最終報告

(まつまえ・えりこ 公認会計士・内閣府公益認定等委員会事務局元課長補佐)

認定法改正に向けた「新しい時代の公益法人制度の在り方に関する有識者会議」の最終報告を解説したセミナーが本年6月9日と6月16日に東京と大阪で開催された。

講師は、有識者会議の専門委員・公認会計士・内閣府公益認定等委員会事務局元課長補佐の松前江里子氏。主に公益法人の職員や公益認定を目指す一般法人の職員に向けて解説が行われた。以下に、本セミナーのダイジェストを掲載する(編集部)。

1 はじめに

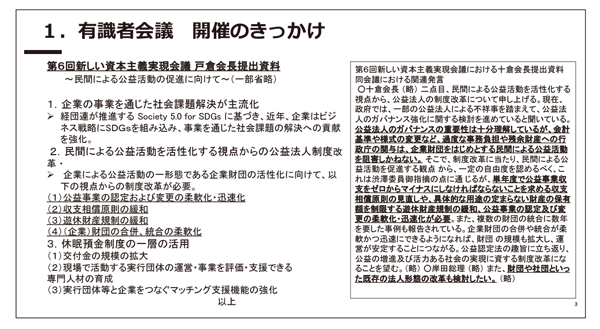

岸田内閣の下では、新しい資本主義実現会議が開催されている。

昨年行われた、第6回(令和4年4月28日開催)の会議における議論では、公益法人制度の改革が求められた。その後、同年10月より、「新しい時代の公益法人制度の在り方に関する有識者会議」が11回にわたり開催された。最終報告は、パブリックコメントを経て6月2日に公表されている。

ライブ配信セミナー当日の様子

2 最終報告の概要

⑴ 現行制度への2つの不満

本報告は、現行制度への不満として、大きく2つの議論をまとめている。1つは、「儲けてはいけない」、「ため込んではいけない」という誤解によって起こる、事業拡大への足かせについて。

もう1つは、事業内容の変更の際に、事前の「変更認定」が求められ、時間がかかること。それに加えて、報告書を毎年提出しているにもかかわらず、定期的な立入検査によって現場の負担が増えていることについて。

以上の問題を改善するにあたり、「公益法人の自由度の拡大」と「ガバナンスの充実」の両輪で議論された内容を次の⑴~⑷の項目でまとめている。

⑵ 改革の意義及び基本的方向性

公益法人に求められる役割として、新しい資本主義の実現に向けて、社会のあらゆる分野で民間非営利部門の主たる担い手となっている公益法人は、税制上の優遇措置が設けられている趣旨も十分に踏まえなければならない。そこから、裾野を広げるとともに、公益的活動を更に積極的に行っていくことが求められている。

十倉会長の発言がきっかけとなった

⑶ 柔軟・迅速な公益的活動の展開のために

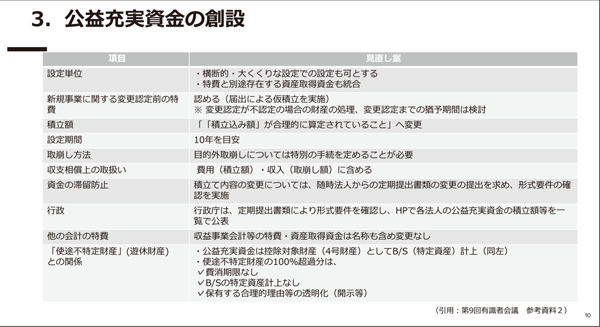

資金を効果的に活用するための財務規律の柔軟化・明確化として、「中期的な収支均衡の確保」と「遊休財産の適正管理」が示された。

「中期的な収支均衡の確保」については、単年度の収支赤字を強いるものであるという誤解が根強く残っていることを指摘。それに加え、収支均衡の判定に、過去の赤字が考慮されず、事業単位ごとの赤字が求められ、法人の効果的な財源の活用が困難になっている。

また、特定費用準備資金や寄付金の使途の指定等の使い勝手の悪さを解決するため、収支相償原則の呼称も含めて、抜本的見直しを図る旨が示された。

「収支均衡」とは具体的に、公益目的事業全体について、過去に発生した赤字も通算した収支差額に着目するものとしている。剰余がある場合には、新たに創設される「公益充実資金」の積立を費用とみなすことで均衡を図っていく。なお、「中期的」のスパンは、5年間とされている。

「遊休財産の適正管理」については、予見可能性、短期変動による影響の緩和の観点から、上限額超過の取扱いと上限額の算定方法の見直しの旨が示された。超過時には、「超過した理由」と「超過額を将来の公益目的事業に使用する旨」を開示して明らかにすること。加えて、過去5年間の公益目的事業費の平均値を算定方法とする等が記された。

次に、行政手続の簡素化・合理化として、認定等手続(公益認定、変更認定、合併手続)の柔軟化・迅速化が記された。これまで行政庁に申請された変更認定事例を分析し、公益性に実質的に大きな影響を与えない変更であり、かつ、当該変更後に不適切な事態が発生した場合には事後の監督で是正しうると想定されるものは届出事項とする方向とされた。

⑷ 国民からの信頼・協力を得ていくために

法人運営での透明性は一層の向上が求められ、法人内外からのガバナンスの充実等が必要となる。開示情報の充実として、役員の利益相反取引、特別な利益供与が禁じられている者との取引等、役職ごとの役員報酬等の利益分配への疑念を招かれないようにする。そのための情報開示が掲げられた。

また、公益法人の財産目録等の公表を努力義務とし、行政庁においても公表することが記された。わかりやすい財務情報の開示として、財務規律の柔軟化に伴う公益法人の説明責任充実の観点から、損益計算書・貸借対照表の内訳表作成を求め、これらを有効に利用することで、定期提出書類の簡素化等に取り組むことが求められている。

また、法人情報の利活用の向上として、一元的なプラットホームの整備や、法人・経済界等との対話等を図ることも記されている。

法人の自律的なガバナンス充実のため、自ら取り組む内部統制システムの構築等のガバナンス強化策を現行制度を充実させて、事業報告等へ記載すること。外部理事・監事を少なくとも1名導入すること。会計監査人については、必置範囲を現行の収益1,000億円、費用損失100億円、負債50億円以上から、収益100億円、費用損失100億円、負債50億円以上への拡大を検討することが記された。

公益充実資金の項目別見直し案

⑸ 民間による公益的活動の活性化のための環境整備

公益信託の認可・監督については、認定法と共通の枠組みで行うことが記された。また、公益目的事業として出資等を行う場合について、社会的なニーズの高まりも予想され、公益性を認定することができる判断基準の明確化を図っていくこと。加えて、行政のDX(デジタル・トランスフォーメーション)推進、インパクト測定・マネジメントの普及等も指示している。

3 公益法人会計基準の今後の展望

「公益充実資金の積立及び取崩し」、「指定正味財産の指定範囲の見直し」、「貸借対照表内訳表作成」、「財産目録等の開示」が主な論点になると考える。

これらの検討においては、定期提出書類との関係において内訳表での代替可能性も含め検討されるものと考える。

また今後は、公益法人会計基準に加えて、公益信託の会計基準も視野に入れて検討されるものと思われる。

4 今後のスケジュール

最終報告の内容は、「経済財政運営と改革の基本方針 2023(令和5年6月16日閣議決定)」において、「寄附性の高い資金を呼び込むため、公益法人の事業変更認定手続や公益信託の受託者要件の見直しを行う(一部抜粋)」と記された。

今後、令和6年の国会に向けて改正法案が提出される。その後、令和7年度(公益信託制度は令和8年度)を目途に、新制度が施行予定している。また関連して、政令府令、ガイドライン等の改正が想定される。

読まれている人気記事

最新号

運営会社情報

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。