認定法改正とその経過措置

―外部理事・監事と区分経理編―

(もり・ともゆき 公認会計士・税理士)

Ⅰ はじめに

新しい公益法人制度では、認定法が改正され、外部理事・監事の設置が義務付けられました。しかしながら、認定法の施行日である2025年4 月1 日に、この基準を満たさなければならないわけではなく、経過措置が設けられており、現任の理事・監事の任期が満了するまでの間に基準を満たせばよいとされています。

また新制度では、原則として区分経理を行うことが求められ、注記において貸借対照表における公益目的事業財産が内訳表示されるようになります。これに伴い、別表Hは廃止されます。ただし、経過措置により2028年3月31日までに開始する事業年度までは、特例区分経理として、貸借対照表の経理単位の内訳の表示を省略することができますが、その間は引き続き別表Hの作成が必要となりますので、留意が必要です。

Ⅱ 外部理事・監事の導入

1 外部理事とは

新制度では、理事のうち1 人以上は、外部理事であることが必要となりました(認定法5条15号)。外部理事は次のすべての要件を満たす者をいいます。

認定法の外部理事に関する要件

その法人やその子法人の業務執行理事や使用人ではなく、かつ、その就任前10年間、当該法人や子法人の業務執行理事や使用人であったことがない者(認定法5 条15号)

認定規則の外部理事に関する要件

〈公益社団法人である場合〉

〈公益財団法人である場合〉

なお、代議員制度の各会員は含まれません(ガイドライン第3 章第1 (14))。

2 外部監事とは

外部監事は次のすべての要件を満たす者をいいます。

認定法の外部監事に関する要件

その就任の前10年間、当該法人やその子法人の理事や使用人であったことがない者(認定法5条16号)

認定規則の外部監事に関する要件

〈公益社団法人である場合〉

〈公益財団法人である場合〉

3 定款変更の可能性

外部理事・監事の設置に関しては、例えば「理事のうち1 名以上は外部理事とする。」といった規定は必ずしも設けなくても問題はないと解されます。内閣府が公表した最新のモデル定款でも変更はありませんでした。

【内閣府によるモデル定款の一部】

第20条 この法人に、次の役員を置く。

⑴ 理事 〇〇名以上〇〇名以内

⑵ 監事 〇〇名以内

ただし、次の例の場合は定款変更の必要が想定されます。

前述の認定規則4 条1 号の要件のとおり、公益社団法人の場合、社員は外部理事になることができないため、例えば「外部理事は社員以外の者から選任する。」といった規定を設けることが考えられます(内閣府モデル定款(注)16参照)。

役員は無報酬と定款で定めている場合において、外部理事・監事を招聘するために報酬を支払わざるを得ないときは、定款変更の可能性が考えられます。

4 経過措置

新しい認定法の施行日は2025年4 月1 日ですが、外部理事・監事の設置については経過措置が設けられています。

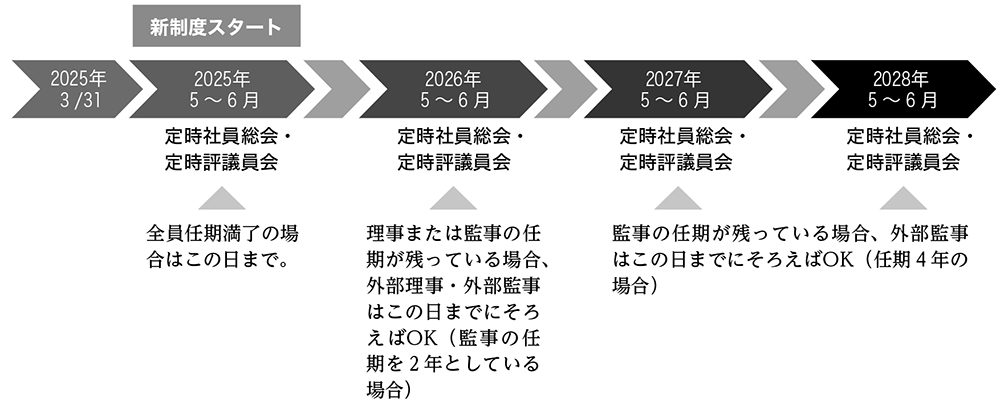

具体的には、在職中の全ての理事、監事が任期満了となるまでの間に基準に適合すればよいとされています(認定法改正附則5 条2項及び3 項)【図表1】。

【図表1 :選任スケジュール】

⑴ 外部理事

例えば3 月決算の法人の場合は、以下のとおりとなります。(定時社員総会または定時評議員会(以下「定時総会等」)が5 ~ 6 月に開催されることを想定。)

⑵ 外部監事

⑶ 施行日に認定基準を満たせなかった場合

認定令及び認定規則の公布(2024年10月30日)以降、遅滞なく、外部理事・監事の選任、定款等の改訂等の準備を開始したにもかかわらず、外部理事・監事の設置を行うことができなかった場合は、外部理事・監事の選任に関する手続の状況や選任までの見通しなどについて行政庁から法人に説明を求めることとし、やむを得ず困難であると認められる場合には、基本的にこの件に対する監督は行わないとされています(新ガイドライン第3 章第1 (14))の注釈85)。

Ⅲ 区分経理

1 区分経理とは

区分経理とは、貸借対照表と活動計算書について、公益目的事業会計、収益事業等会計及び法人会計の各経理単位の内訳の表示を行うとともに、活動計算書の各経理単位の内訳について、複数の公益目的事業や収益事業等を行う場合は、各事業の内訳の表示を行わなければならないとするものです(認定規則42条)。

現行制度では、正味財産増減計算書については、これまで正味財産増減計算書内訳表を作成することが求められてきましたので、この点は引き続き対応できると思います。

一方、今回の新制度では、すべての法人において、貸借対照表についても原則として区分経理が義務付けられている点が、現行制度と異なります。これは、公益目的事業財産を可視化し、財務状況の透明性を向上させることが目的です。その結果、新制度では、計算書類上で公益目的事業会計の純資産額を基礎として公益目的取得財産残額を算定する方式となることから、別表Hは廃止されることになります。

2 開示方法

新制度では、これまで別途開示されてきた情報が、注記で開示されるようになります。旧制度と新制度の関係は【図表2】のとおりです。

【図表2 :区分経理の開示方法における新制度と旧制度の関係性】

3 会計区分別内訳

⑴ 注記の様式

会計区分別内訳については「貸借対照表の注記」の中で「会計区分別内訳」というタイトルで注記を記載します【様式1 】。

【様式1 :会計区分別内訳】

⑵ 作成方法~棚卸的作成も可

この会計区分別内訳の作成方法は、基本的には継続記録法によって作成することになります。しかしながら、継続記録法で作成するとなると、実務上、負担がかかります。そこで、会計区分別内訳については棚卸的な作成方法も認められています(内閣府公益認定等委員会「令和5 年度 公益法人の会計に関する諸課題の検討状況について」)。

棚卸的な作成方法とは、簡単に言うと、活動計算書など他の計算書類や定期提出書類の金額と整合させる形で、貸借対照表の各勘定科目の期末残高を各会計区分に配分する方法です。この方法によれば、各会計区分の現金預金残高が不一致となっている場合、会計区分間貸借による調整などで解消できます。

具体的な方法は、内閣府による「新公益法人会計基準に関する説明会」の説明資料内に「棚卸法的に貸借対照表の会計区分別内訳を作成する方法」という章で、説例を使って詳細に説明されているので参照されるとよいでしょう。

⑶ 公益目的取得財産残額の算定方法

公益目的取得財産残額はこれまで、毎事業年度別表Hで計算してきました。しかしながら、この区分経理によって、公益目的取得財産残額の算定は、公益認定取消し等の場合に、公益目的事業会計の純資産額を基礎にして算定する方法となりました。その結果、毎事業年度、公益目的取得財産残額を計算する方式は廃止されることになります。

なお、区分経理を行う法人の場合は、「資産額- 負債額- 認定前に取得した不可欠特定財産」にガイドライン第5 章第1 節第4 ⑶③アで掲げる一定の調整項目を加減して計算します。また、区分経理をしない法人は公益目的事業財産等を基礎に算定します。

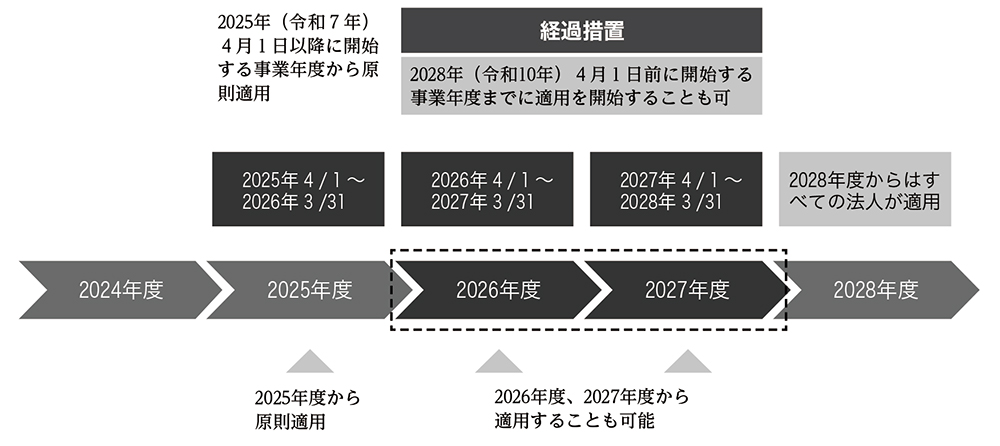

⑷ 経過措置~特例区分経理

区分経理は、施行日となる2025年4 月1日から3年が経過するまでの間、つまり2028年3月31日までに開始する事業年度においては、認定規則19条1項の規定の適用(収益事業等の収益の50%超を繰り入れ)を受ける法人以外の法人においては、貸借対照表の経理単位の内訳の表示を省略することができるとされています(認定規則42条3 項)。これはガイドラインでは「特例区分経理」と呼んでいますが、特例区分経理をする法人は、財産目録及び収支予算書の区分も不要とされています(認定規則附則第9 項)。

一方で、特例区分経理を行う場合は、引き続き別表Hの作成・提出が必要となりますので、この点は留意する必要があります。

なお、この区分経理の経過措置(特例区分経理)は、新公益法人会計基準の適用の経過措置と連動することとなります。【図表3 】は、3 月決算の法人における新公益法人会計基準の適用の経過措置です。特例区分経理を適用できる期間もこのとおりとなります。

【図表3 :新公益法人会計基準の適用の経過措置~ 3 月決算の法人の場合】

⑸ 収益事業等を行わない法人

小規模な公益法人の負担を考慮し、収益事業等を行わない公益法人であって、(イ)各公益目的事業ごとの内訳を活動計算書に表示している場合には、貸借対照表の区分経理を行わないことができることとしています。また(ロ)単一の公益目的事業のみを行う法人は、活動計算書を作成すれば、必然的に公益目的事業の内訳を示すことができることから、同じく貸借対照表の区分経理を行わないことができます(認定法19条1 項ただし書、認定規則43条)【図表4 】。

なお、この場合には、法人運営を行うために必要な財産以外の財産を、全て、公益目的事業のために使用等しなければならないとされています。そのため、法人会計以外の資産は公益目的事業財産とみなされ、公益目的取得財産残額の基礎にもなります(ガイドライン第5 章第1 節第4 ⑴②)。

【図表4 :活動計算書と貸借対照表の作成の要否】

Ⅳ 会計区分及び事業区分別内訳

1 注記の様式

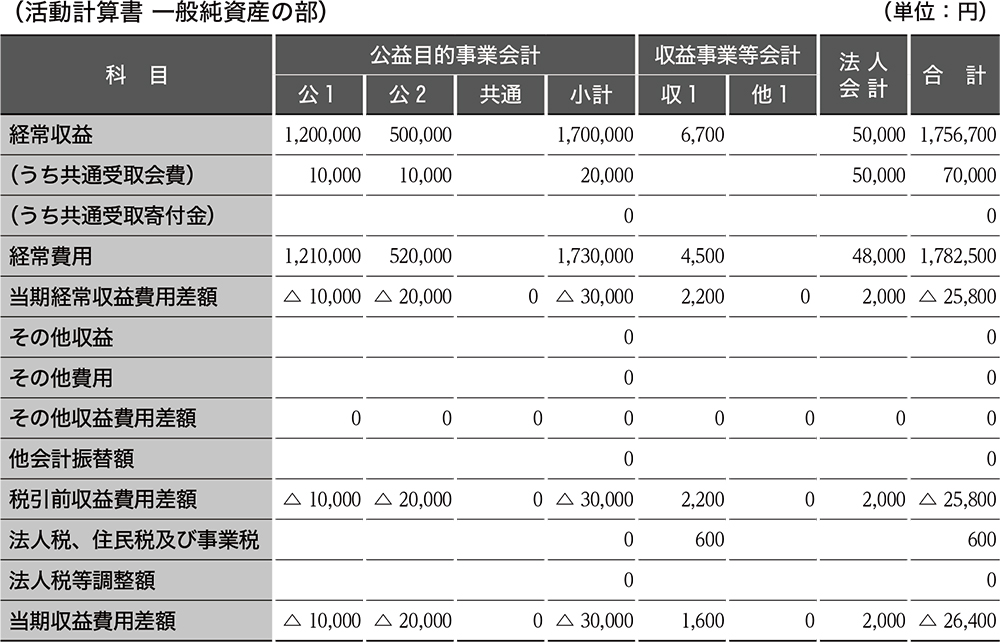

会計区分及び事業区分別内訳は「活動計算書の注記」の中で「会計区分及び事業区分別内訳」というタイトルで注記を記載します【様式2 】。なお、会計区分及び事業区分別内訳は一般純資産について作成します。指定純資産については、「貸借対照表の注記」における「指定純資産の内訳と増減額及び残高」で示されるためです。

【様式2 :会計区分及び事業区分別内訳】

2 作成方法

作成方法については、継続記録法により作成します。これは、これまで作成してきた正味財産増減計算書内訳表と同じ方法です。

Ⅴ おわりに

今回は、外部理事・監事及び区分経理の内容と経過措置について解説しました。

経過措置については、法人の事業年度と経過措置の適用期間の関係を誤らないようにしましょう。公益法人も3 月決算が多いため、内閣府の説明も3 月決算を前提にしてスケジュール説明をしています。しかしながら、例えば12月決算法人など3 月決算以外の法人は、内閣府が示しているスケジュールとはズレていきますので、必ず法人の経過措置の期間を確認しておきましょう。

本稿が、新公益法人制度の実務の参考になりましたら幸いです。また次号では、事業計画書等・事業報告等について解説していきます。

公認会計士・税理士。森智幸公認会計士・税理士事務所代表。国内外企業の内部統制構築・運用、内部監査支援を通じ、ガバナンス強化をサポート。公益法人制度にも精通。著書に『税務の異常点の表れ方と見つけ方』(中央経済社、2024年)等。

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。