内閣府が解説!新しい公益法人制度の実務と公益信託

改訂版 よくある質問(FAQ)を解説

―ガイドラインとの使い分けと押さえるべき重要FAQ―

(かわい・けんいちろう 内閣府公益認定等委員会事務局)

- CATEGORY

- 法人運営

- 対象法人格

- 公益法人・一般法人

内閣府は現在、公益認定法令の基本的な考え方について「公益認定等ガイドライン」で解説し、またニーズの多い実務上の論点については事例と共に「公益法人制度についてのよくある質問(FAQ)」で説明している。その上で、申請書の書き方などは「手引き等」で紹介している。これら3種類の資料は公益法人制度改革に伴い、全面改訂や位置付けの再整理がなされた。ガイドラインが公益法人制度の全貌を示す教科書的資料、FAQは実務的な説明に特化する問題集的資料となり、理解を深めやすい環境になっている。

Ⅰ はじめに

公益法人が、多様で変化の激しい社会のニーズに柔軟かつきめ細やかに対応し、新たな事業展開にチャレンジして、その潜在力を最大限発揮して「民間も公的役割を担う社会」の実現に貢献することを目指して、令和6年に公益法人制度の大幅な改革が行われた。令和7年から新公益法人制度が施行され、まもなく1年となる。

現在、公益法人の執務に際して参照できる資料として、内閣府からは大きく分けて公益認定等ガイドライン(以下「ガイドライン」という。)、公益法人制度についてのよくある質問(以下「FAQ」という。)、手引き(「申請の手引き」「定期提出書類の手引き」「変更認定申請・変更届出の手引き」等を指す。)の3種類の資料が公表されている。本稿では、それぞれの資料の性質について概説しつつ、どのように使用するべきかについて説明する。なお、文中の意見にわたる部分については、筆者個人の見解に基づくものである。

Ⅱ そもそもガイドライン、FAQ、手引きとは何か

1 これまでのガイドラインの位置付け

ガイドラインは、平成18年の公益法人制度改革の施行に際して、制度の詳細のうち、国・都道府県の審査当局にとって明らかにしておくべき事項を「公益認定等に関する運用」として公益認定等委員会がとりまとめたものであり、認定法4条及び11条の認定等に当たっては、行政手続法(平成5年法律第88号)2条8号ロの審査基準(以下「審査基準」という。)と位置付けられている。また、この際、不特定かつ多数の者の利益の増進に寄与するかの事実認定の留意点を示す「公益目的事業のチェックポイント」を同委員会で併せてとりまとめた。

しかしながら、どちらの資料も制度を理解している審査当局による柔軟な運用を前提とした記載であり、法人関係者からは具体的な制度の運用基準に乏しいことへの指摘が生じていた。

2 これまでのFAQと手引きの位置付け

FAQについては、行政庁や公益認定等委員会での判断事例が積み上がる中で、より個別の論点についての具体的な行政側の考え方を示すものとして随時公表を行い、行政と法人の双方に活用されてきたところである。

手引きについては、認定法令・ガイドライン・FAQを踏まえ、実際の申請・届出・定期提出書類の提出等の手続に当たり、申請書添付書類や提出書類の様式の記入方法を中心に、各種手続の概要や、その他の留意点等、手続の全体像を示すものとして、法人における書類作成時や行政庁による確認時に活用されてきた。各種手続が法律に基づくものであることもあり、旧制度下においては、対応する各種手引きにおいて実質的に法令の解釈が示されるなど、手引きにおいてのみ示されている事項も多々あったところである(例:申請書に記載する「公益目的事業の種類及び内容」(認定法7条1項3号)の「内容」など)。

3 ガイドラインの抜本的な見直し

⑴見直し趣旨と位置付けの再調整

しかしながら、令和6年の公益法人制度改革に伴って、ガイドラインについては、①法人や国民など利用者から見て、分かりやすく予見可能性が高く、②行政による恣意的な又は硬直的な運用を抑制し、③事前の審査より事後のチェックを重視する観点から大幅な見直しが行われることとなった。この際に、従来FAQや申請書添付書類や提出書類の様式、手引き等で暫定的に示してきた法令解釈をガイドラインに一本化する形で、公益法人制度のルールはガイドラインで説明するという観点から、FAQ、手引きも含めて、各文書の位置付けを再整理した。ガイドラインについては、チェックポイントも含め公益認定及び変更認定における審査基準と位置付けることとしたほか、監督の基本方針についても記載し、法律の適用に当たり留意すべき事項(法令等の解釈・運用)及び審査・処分の基準を網羅的に示す基本書類となった。

⑵ ガイドライン・FAQ・手引きの使い分けと運用

このような背景を踏まえて、現在は認定法令の基本的な考え方についてはガイドラインで解説し、具体的にニーズの多い実務上の論点について、法令の考え方を踏まえた実例に対する当てはめをFAQにおいて説明、その上で申請書等の具体的な書き方などを手引き等で紹介しているところである。

そのため、例えば変更認定申請を考えている場合は、①まずガイドラインで変更認定・変更届出の判断基準や公益目的事業該当性の判断について、基本的な考え方を把握し、②具体的に検討を進めていく中で、より具体的な疑問が生じた際に関連する設問が無いかをFAQで確認し、③最後に「手引き」を参照して具体的な記入方法を確認しつつ変更認定申請書を作成・提出する、といったフローで使用することが想定される。

従来はガイドライン、FAQ、手引きの全てを確認しないと公益法人制度の全体像が理解できなくなっていたところ、ガイドラインの大幅改訂に伴い、ガイドラインが公益法人制度のルールの全貌を示すいわゆる教科書的資料になり、FAQではルールを創設することはせず、個別の事例の説明に特化することでいわゆる問題集的に示すことができるようになり、それぞれの位置付けが明確になり、理解を深めやすい環境になったと考えられる。

なお、FAQは、実際の問合せの状況を踏まえて機動的に策定することが想定される。一方、ガイドラインは、パブリックコメント及び公益認定等委員会の審議など透明性を確保した手続により決定される。ガイドラインは、少なくとも年に1回は見直しを検討することとしており、必要に応じ、個別の事例に特化したFAQの内容を整理し、ガイドラインに反映していくことが想定される。

4 内閣府によるその他の情報発信

ガイドライン、通常のFAQ、手引きに加えて、特に法人から解説の要望が多い事項については別途情報発信を行っており、令和7年公益法人制度改正により新たに公益認定の基準となった外部理事・外部監事の選任については、外部理事・外部監事に関する特設ページを設けて、制度の趣旨から判断の悩ましい具体的な事例までを紹介している。

この他、同様に解説の要望が多い新制度下における公益法人の財務3基準の基本的な考え方については、ガイドラインの他、公認会計士による解説動画を公表している(内閣府の委託事業により「新公益法人会計基準に関する説明会【全体版】」をYouTube上で公開中)ので、そちらを確認して理解を深めていただくことも可能である。 以上の他、内閣府では、公益法人の現況や公益法人の運営に役立つ情報を発信する「内閣府 公益法人メールマガジン」を配信しており、こちらでタイムリーな課題に関する情報を受け取ることができるので、登録を検討いただきたい。

以降では、比較的多くいただく質問の中から、実務上の重要な論点として、外部理事の選任・運営、新しい財務規律等について取り上げて、ガイドラインに書かれている基本的な考え方(教科書)やFAQ(問題集)に書かれていることを説明する。

Ⅲ 外部理事・監事の選任・運営について

1 基本的な考え方

新制度下においては、認定法5条15号及び16号に基づき、外部理事・監事を選任することが求められることになった。導入の趣旨としては、公益法人が適正に運営されるためには、理事会(理事)による職務執行の監督、監事による職務執行の監査等を通じたけん制機能が発揮されることが不可欠であり、理事会や監事がその機能を発揮する上で、法人外部からの視点を取り入れることが重要であることから、理事及び監事の各1人以上は、法人外部の人材を選任することを公益認定の基準としたところである。

この趣旨を踏まえて、法人において外部理事・監事の選任等について、自律的に判断することが望ましい。外部理事については、小規模法人の事務負担を考慮して、損益計算書の収益額が3000万円未満かつ費用及び損失の額が3000万円未満の法人は適用除外としている(認定令7条)。

しかし、突発的に基準を満たさなくなった法人にとって直ちに適切な外部理事を選任することが容易ではないことに鑑み、ガイドラインにおいて外部理事の未選任に関する監督について、法人の置かれた状況や諸般の事情を考慮して行うとの考え方が示されている。他方、外部監事については、監事の法人内における役割の重要性に鑑み、適用除外規定が設けられていないため、全ての法人について設置する必要がある。

外部理事及び外部監事についての要件は【図表1】の通りである。(認定規則4条各号)

【図表1:外部理事・外部監事の要件】

|

外部理事

|

外部監事

|

|

|---|---|---|

|

認定基準

|

理事の1人以上が外部理事に該当 | 監事の1人以上が外部監事に該当 |

|

外部性の要件

(次の全てを満たす者) |

当該法人・子法人の業務執行理事・使用人でない者 | 当該法人・子法人の理事・使用人でない者 |

| 過去10年間当該法人・子法人の業務執行理事・使用人でなかった者 | 過去10年間当該法人・子法人の理事・使用人でなかった者 | |

|

【公益社団法人の場合】 その社員でない者、社員が法人の場合、その役員・使用人でない者 |

||

|

【公益財団法人の場合】 その設立者でない者、設立者が法人の場合、その法人・子法人の役員・使用人でない者 |

||

|

適用除外

|

小規模法人除外 収益:3,000万円未満 かつ 費用・損失:3,000万円未満 |

ー

|

|

経過措置

|

法律の施行日に現に在任する全ての理事の任期が満了する日の翌日から適用 | 法律の施行日に現に在任する全ての監事の任期が満了する日の翌日から適用 |

2 外部理事・監事の選任のポイント

外部理事・外部監事設置の要件の中でも、特に当該法人の使用人ではないという要件については、判断が悩ましい部分があるため、FAQという形で詳しく考え方を紹介している。

例えば、外部理事・外部監事の選任の方法として法人と業務上やり取りのある弁護士、税理士、公認会計士等に直接就任を依頼するないし同業者の中で適切な者がいないか斡旋を依頼するといった方法も考えられるところである。このような事例の中でも、特に顧問弁護士、税理士、公認会計士等から選任を行う場合に、使用人に該当するかが論点となる。

この場合、一般的に、使用人とは指揮命令系統に入っている者を指すと考えられ、個別の契約等の内容にもよるが、例えば、第三者的な立場で助言のみを行う契約の場合には、使用人とは見なされず、外部理事・外部監事として選任することに支障は無いと考えられる。(FAQ 問Ⅱ-2-⑦、Ⅱ-2-⑧)なお、会計監査人を務めている監査法人に所属する公認会計士を外部監事とする場合には、公益認定法以外に公認会計士法(34条の11)に抵触するおそれがある点については注意が必要である。

外部理事・外部監事の選任の方法について、法人の定款において役員の選任について定めを置いている場合には、定款に従って選任する必要がある。外部理事・外部監事の選任について個別に定めを置く必要はないが、例えば「理事を社員のうちから選任する」と規定している場合には、定款に沿った形では外部理事を選任することができないため、定款変更の必要性が出てくることに留意いただきたい。また、報酬については、法人で定める役員等の報酬等の支給基準に従うこととなる。ただし、報酬等の支給基準を定めることは、報酬等の支給を義務付ける趣旨ではなく、いわゆるプロボノといった形で無報酬で外部有識者に依頼することも可能である。(FAQ 問Ⅱ-2-⑰、Ⅱ-2-⑱、Ⅱ-2-㉚)

Ⅳ 中期的収支均衡における通算や公益充実資金について

1 通算と剰余額の解消について

旧制度における収支相償は、中期的収支均衡という新しい制度に改正された。当該事業年度における、公益目的事業に係る「収入額」と「費用額」の比較計算を行い、その差額が黒字(剰余額)となる場合には、過去の赤字(欠損額)と通算する。この「費用額」には公益充実資金の積立額が含まれる。また、収支相償においては、第1段階として公益目的事業単位で比較を行い、第2段階として公益目的事業全体で比較を行っていたが、中期的収支均衡においては公益目的事業単位では比較を行わず、公益目的事業全体で行う。そして、過去の欠損額との通算を行ってなお剰余額が残る場合には、公益目的保有財産の取得や公益充実資金の積立等により解消することもできる。

認定規則第21条により、中期的収支均衡を図るべき期間は5年間とされており、発生から5年間を超える残存剰余額がなければ、当該法人の中期的収支均衡は図られているものとされる。

ガイドラインにおいては、公益法人が中期的収支均衡を欠くと判定された場合には、行政庁は、原則として、勧告を行い、事業構造の見直し等を求めることとしている。他方、中期的な期間における収支状況は基本的に法人の経営判断に委ねるべきものであり、行政庁は、毎事業年度の定期提出書類によって法人の状況を把握するにとどめ、中期的な期間が経過する前には、原則として監督上の措置や指導を行わないこととなっている。ただし、4年前の残存剰余額が多額であり、当該剰余額発生後の各事業年度も黒字が継続し、事業の拡大等が伺われないなど、そのままの事業状況では翌事業年度には中期的収支均衡が図られていないと判定される可能性が高い場合には、事業の見通し等について、報告徴収を行うことがある。

以上のような基本的考え方をガイドラインで示しており、以下のようなより具体的な疑問等が発生した場合には、FAQで詳しく考え方を紹介しており、参照いただくことで理解を深めることができる。

2 いつからの赤字が通算の対象か

過去の欠損額の通算については、新制度施行(令和7年4月1日)以降に開始する事業年度の赤字から通算が可能である。例えば、4月1日~3月31日が事業年度の法人の場合、令和8年3月31日に終了した事業年度(令和7年度)の決算で赤字があった場合に、その赤字を翌事業年度以降の黒字と通算することが可能である。(FAQ 問Ⅳ-1-①)

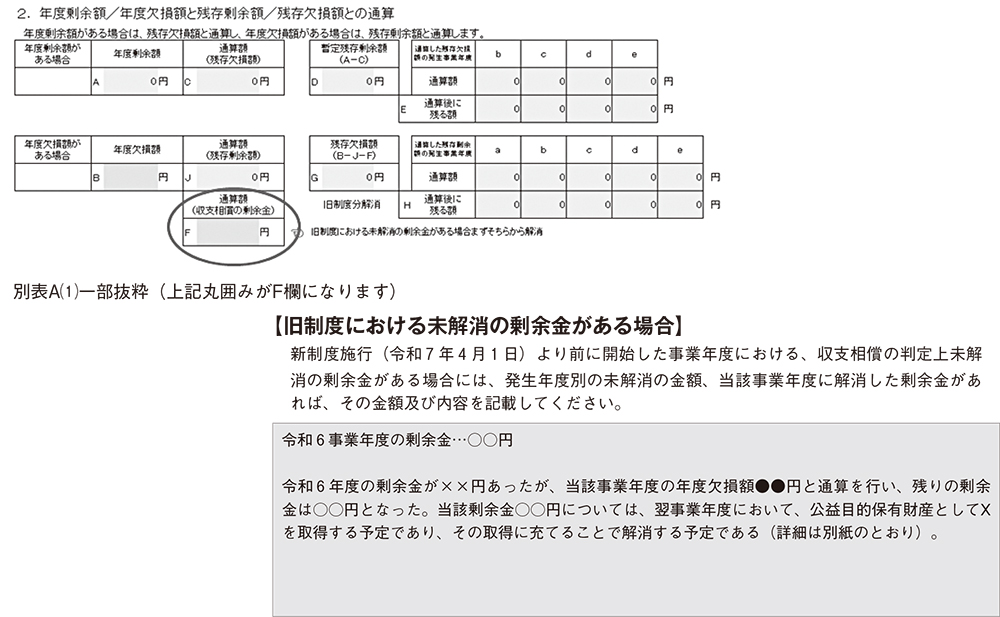

3 旧制度の「収支相償」で残っている剰余金の取扱い

新制度施行前に開始した事業年度については旧制度が適用されるが、旧制度(収支相償)における剰余額の扱いについて、これは旧制度のルールで解消する必要がある、すなわち、発生から2年で解消する必要がある。そのため、令和7年4月1日以降に開始する最初の事業年度において、収支相償の下で解消されずに残っている剰余金がある場合には、年度欠損額と当該剰余金を通算して、年度欠損額を算出する必要がある。(FAQ 問Ⅳ-1-②)

具体的には、別表A⑴の【2.年度剰余額/年度欠損額と残存剰余額/残存欠損額との通算】のF欄及び別表A⑷の【旧制度における未解消の剰余金がある場合】の欄に金額等を記載する(【図表2】参照)。

【図表2:年度剰余額/年度欠損額と残存剰余額/残存欠損額との通算】

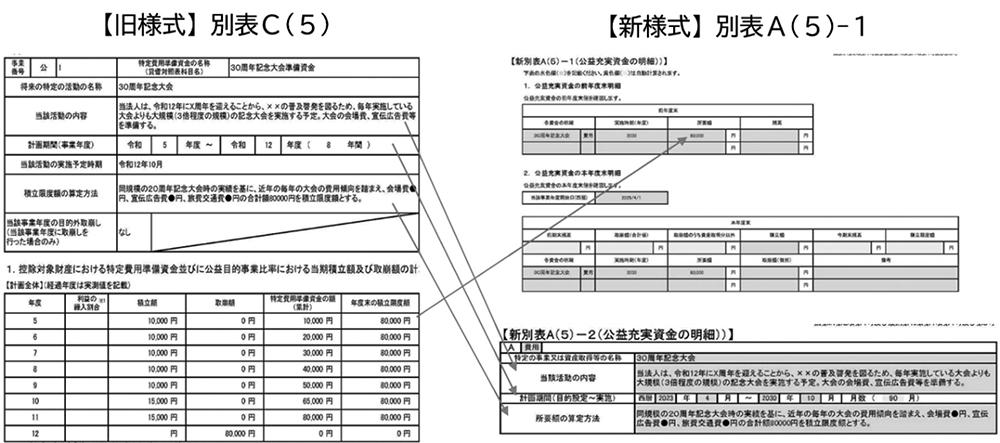

4 旧制度における特定費用準備資金等の扱いと公益充実資金について

今回新設する公益充実資金は、旧制度における公益目的事業に係る特定費用準備資金と資産取得資金が統合されるものである。一方、収益事業等又は法人運営に係る特定費用準備資金と資産取得資金はこれまで通り残ることとなる。(FAQ 問Ⅳ-1-⑧、問Ⅳ-1-⑨)

公益充実資金は、その使途の設定について細かな事業単位ではなく大括りの設定(事業単位を横断する使途の設定を含む。)ができる他、透明性の確保を前提に、事業環境の変化等に対応した資源分配(公1から公2への目的変更、事業の実施から資産取得への変更を含む。)を行うことができる。

新制度施行後に開始する最初の事業年度終了後の事業報告時の書類においては、従前の定期提出書類に記載していた情報から必要な情報を公益充実資金の明細に記載し(参考:【図表3】)、提出する。

【図表3:新様式 公益充実資金の明細】

5 今後の内閣府による情報発信

ガイドラインについては、社会情勢の変化、判断の蓄積、関係者(公益法人、都道府県、国民・企業等)の要望を踏まえ、少なくとも年に1回は見直しを検討するものとなっており、今後も関係者との対話を行った上で、ニーズに応じた情報発信を随時行う予定である。現在、令和8年4月の新公益信託制度の施行も踏まえ、公益法人が公益信託の受託者等となる際の考え方をはじめとして、ガイドラインやFAQの改訂などを検討しており、分かりやすく予見可能性が高い公益行政の実現に向け、内閣府からの必要な情報提供に引き続き努めていく。

【参考】

公益認定等に関する運用について (公益認定等ガイドライン)

https://b.koueki.jp/koeki-guideline

公益法人制度についてのよくある質問(FAQ)

https://b.koueki.jp/koeki-faq

YouTube「新公益法人会計基準に関する説明会【全体版】」

https://b.koueki.jp/new-kaikei-movie

内閣府 公益法人メールマガジン

https://b.koueki.jp/nkkoeki-mm

内閣府 公益法人メールマガジン 登録フォーム

https://b.koueki.jp/nkkoeki-mmt

京都大学文学部卒。2019年総務省入省。総務省や内閣官房で行政管理や行政改革等の業務に従事。2025年より現職(内閣府公益認定等委員会事務局総務課課長補佐)。内閣府公益法人行政担当室参事官補佐として公益認定法令の運用を担当。

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。