中期的収支均衡とは?収支相償からの変更点を解説【公益法人向け】

- 収支相償の基本的な考え方

- 収支相償とは?

- 収支相償の主な特徴

- 中期的収支均衡とは?

- 中期的収支均衡の導入

- 中期的収支均衡の導入による収支相償からの変更点

- 実務で対応すべき5つのポイント

- まとめ

「公益社団法人及び公益財団法人の認定等に関する法律」の改正により、従来の「収支相償」原則が「中期的収支均衡」に制度・名称変更されます。

本記事では、公益法人の事務局長や職員の皆様に向けて、「中期的収支均衡」の概要と「収支相償」からの変更点について解説します。

収支相償の基本的な考え方

収支相償とは?

まずは収支相償についておさらいをしておきます。

公益法人認定法において、

「その行う公益目的事業について、当該公益目的事業に係る収入がその実施に要する適正な費用を償う額を超えないと見込まれるものであること(公益法人認定法 5条6号)」

「公益法人はその公益目的事業を行うに当たり、当該公益目的事業の実施に要する適正な費用を償う額を超える収入を得てはならない(公益法人認定法 14条)」

とされています。

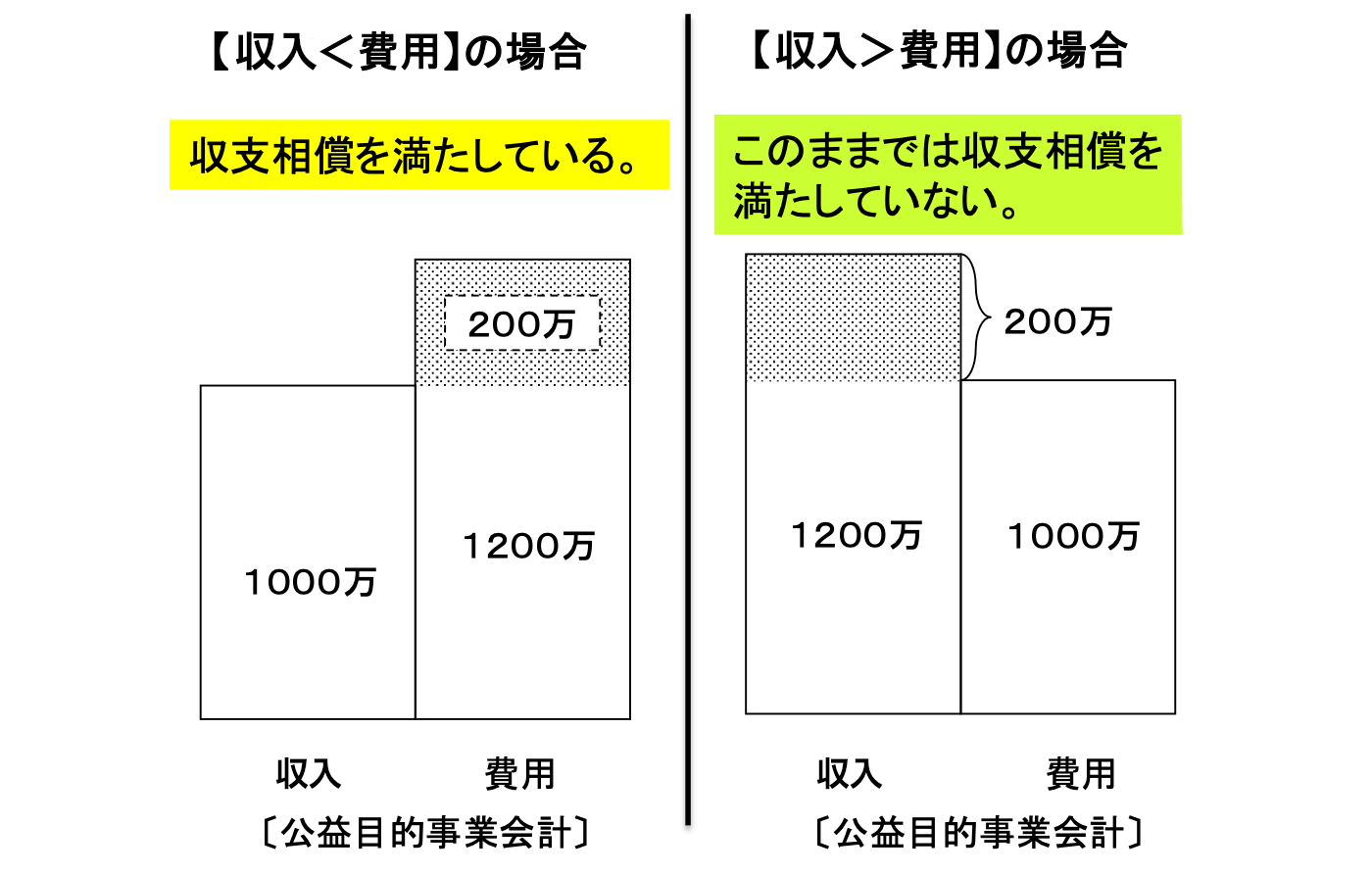

つまり、公益目的事業の収入と費用を比較し、「収入≦費用」となることを求める制度です。

これは、公益法人が利益を内部に溜め込まず、公益目的事業に充てられるべき財源を最大限活用することを目的としています。

収支相償の3つの主な特徴

1. 単年度での判定

・各事業年度の収支を個別に計算

・公益目的事業ごと(公1・公2等)に収支均衡を確認

・単年度での収支バランスを重視

2. 黒字への対応

・発生した黒字は翌年度以降に解消が必要

・公益目的事業の拡充などによる計画的な活用が求められる

・過度な利益の蓄積を防止

3. ガイドラインによる規定

・内閣府が定めたガイドラインに基づく運用

・具体的な判定基準や計算方法の明確化

・統一的な運用の確保

中期的収支均衡とは?

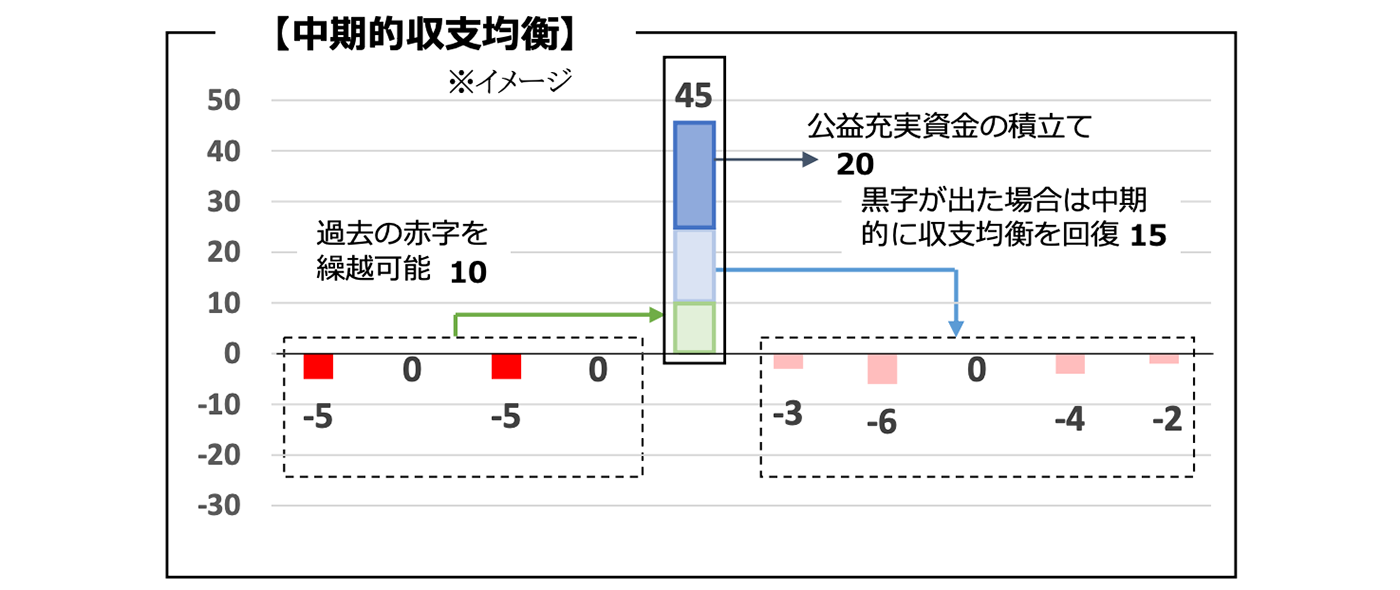

新制度で導入される中期的収支均衡は、単年度ではなく5年間のスパンで収支の均衡を図ることを目的としています。単年度主義の制約を緩和し、より柔軟な財務運営が可能になります。

「法第十四条に規定する内閣府令で定める期間(以下「中期均衡期間」という。)は五年間とし内閣府令で定める期間(以下「中期均衡期間」という。)は五年間とし、同条の規定により、公益法人が公益目的事業を行うに当たって当該期間に図られるようにしなければならない収支の均衡(以下「中期的収支均衡」という。)については、この款に定めるところによる。(公益認定法施行規則 15条)」

中期的収支均衡の導入

従来の「収支相償原則」は、公益目的事業の収入と費用を原則単年度で均衡させることを求めていました。

しかし、この原則は短期的な収支バランスの維持を強調するあまり、長期的な事業計画や資金運用に制約を与えるとの指摘がありました。また、災害などの予期せぬ事態が発生した場合にも、柔軟な財務運営を行うことができないなどの問題がありました。

そこで、新制度の「中期的収支均衡」では、5年間の中期的な視点で収支のバランスを考えることが求められます。

これにより、黒字が発生しても、中期的に収支のバランスが取れていれば問題とされず、公益法人は長期的な視野で計画を立てやすくなります。

中期的収支均衡の導入による収支相償からの変更点

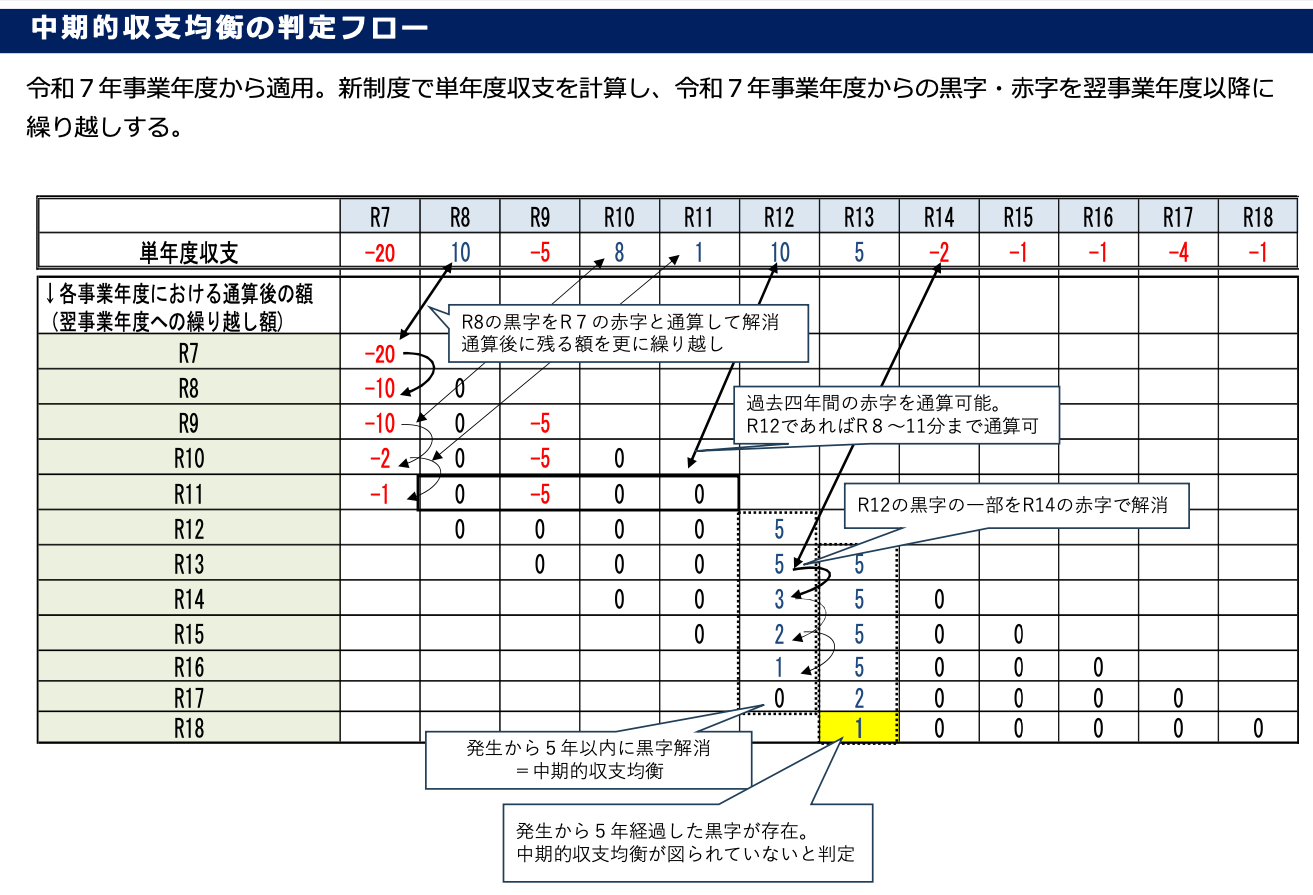

1. 収支判定期間の拡大

単年度ごとの均衡から、5年間を一つの単位として収支のバランスを判定します。

【ポイント】

・5年間を一つの単位として収支バランスを評価(判定)

・中長期的な視点での事業運営が可能に

・年度間の収支変動に柔軟に対応

2. 赤字・黒字の繰越が可能に

【ポイント】

赤字の場合…過去の赤字を翌年度以降に通算可能になります。

黒字の場合…5年以内での計画的な解消が求められます。

例えば、ある年度に赤字が発生しても、次年度以降の黒字に充当することができます(繰越可能)。

現行の制度よりも、現実的な収支管理が可能になると言えるでしょう。

3. 公益充実資金の積立で柔軟な財源活用が可能に

新制度では、従来の「特定費用準備資金」と「資産取得資金」を統合し、「公益充実資金」が創設されます。

「公益充実資金」は、公益目的事業の充実に必要な資金を包括的に管理する仕組みです。この資金は将来の事業運営に備えた積立が可能であり、費用として計上できる点が特徴です。これにより、計画的な資金活用が可能になります。

|

項目

|

収支相償

|

中期的収支均衡

|

|---|---|---|

| 対象期間 | 単年度 | 5年間の中期的期間 |

| 赤字の扱い | 通算なし | 過去4年間で赤字があれば通算可能 |

| 黒字の扱い | 翌年度で解消 | 5年以内に解消 |

| 判定 | 各公益目的事業単位(公1・公2単位) | 公益目的事業全体 |

| 判定方法 | ガイドラインで規定 | 内閣府令で規定 |

実務で対応すべき5つのポイント

収支相償原則から中期的収支均衡に変更するにあたり、事務局長や職員の方々が注意すべき点は以下の通りです。

赤字や黒字を通算するため、過去の財務データを適切に記録し管理することが重要です。

毎年度終了後に損益計算書を確認し、収支の状況を分析します。年度ごとの赤字・黒字を明確にすることで、次年度以降の計画に役立てます。

黒字が発生した場合には、過去4年間の赤字と通算することで、中期的に収支均衡を図ります。

必要に応じて、公益充実資金の積立計画を策定します。この資金は公益目的事業の充実に向けて柔軟に活用できるため、長期的な視点での運用が求められます。

黒字が発生した場合、中期的な活用計画を立て、5年以内に適切に解消する必要があります。

これらの対応を実施することで、柔軟な財務運営を実現できるでしょう。

また、施行前に発生した赤字の一部については、コロナ禍による借入金返済分が考慮される特例措置が設けられました。

この特例措置を適用する場合は、過渡期の財政負担を軽減することが可能になります。

まとめ

中期的収支均衡の導入により、単年度での硬直的な収支管理から、より柔軟で効率的な財源活用が可能になります。

新制度に対応するため、法令やガイドラインを理解し、実務での適切な対応を進めましょう。

※本記事は内閣府の公益法人等制度改革特集ページ等を参照して作成しています。

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。