公益充実資金とは?要件から取り崩しなどについて解説

(やました・ゆうじ 税理士)

1.公益充実資金とは?

2025年4月の改正認定法施行に伴い、従来の公益目的事業に係る特定費用準備資金と資産取得資金が統合され、将来の公益目的事業の発展・拡充のために資金活用の柔軟性を高めた仕組みとして「公益充実資金」が創設されました。

なお、収益事業等会計や法人会計に計上されている特定費用準備資金と資産取得資金は、公益充実資金には統合されずに存続しています。

|

会計区分

|

資金使途

|

旧制度

(令和7年3月以前) |

新制度

(令和7年4月以降) |

|---|---|---|---|

| 公益目的事業 | 将来の特定の事業に係る費用に 充てるための資金 |

特定費用準備資金 | 公益充実資金 |

| 将来の公益目的保有財産の取得・改良に 充てるための資金 |

資産取得資金 | ||

| 収益事業等会計 | 将来の特定の事業に係る費用に 充てるための資金 |

特定費用準備資金 | 特定費用準備資金 |

| 将来の法人活動保有財産の取得・改良に 充てるための資金 |

資産取得資金 | 資産取得資金 | |

| 法人会計 | 将来の特定の事業に係る費用に 充てるための資金 |

特定費用準備資金 | 特定費用準備資金 |

| 将来の法人活動保有財産の取得・改良に 充てるための資金 |

資産取得資金 | 資産取得資金 |

2.公益充実資金の効果は?

公益充実資金の積立ては中期的収支均衡(旧制度における収支相償)だけでなく、他の財務規律である公益目的事業比率及び使途不特定財産保有規制(旧制度における遊休財産保有規制)においても費用の算定上加味されます。また、使途不特定財産保有規制における控除対象財産となります。

【財務規律での効果について】

|

|

中期的収支均衡

(通常) |

中期的収支均衡

(特例算定) |

公益目的事業比率・使途

不特定財産保有上限 |

|---|---|---|---|

| 収入額 |

取崩額

※資産取得等に充てた額(実額)を除く

|

取崩額(実額)

|

取崩額

※資産取得等に充てた額(実額)を除く

|

| 費用額 |

積立額(実額)

|

積立額

※上限あり(計画的に積み立てた場合の算定値)

|

積立額

※事業実施のために積み立てられた算定値

|

3.旧制度からの改善点は?

法人の実情や環境変化に応じた柔軟な資金管理が可能となるように、使途変更の柔軟性等を高めるために、下記のような事項が可能となっています。

4.公益充実資金の要件は?

公益充実資金とするには、以下の⑴~⑸を満たす必要があります。

⑴ 公益充実資金の目的

将来の特定の活動の実施又は将来の特定の公益目的保有財産に係る資産の取得もしくは改良に係る費用等の支出に充てるために必要な資金として積み立てられるものである必要があります。(認定法施行規則23条1項1号)

既存事業を維持するために将来の収支変動に備えた積立てや将来の収入減少に備えた積立ても可能です 。なお、繰越金、予備費等、将来の単なる備えとして積み立てることは認められません。

⑵ 必要な情報開示がなされていること

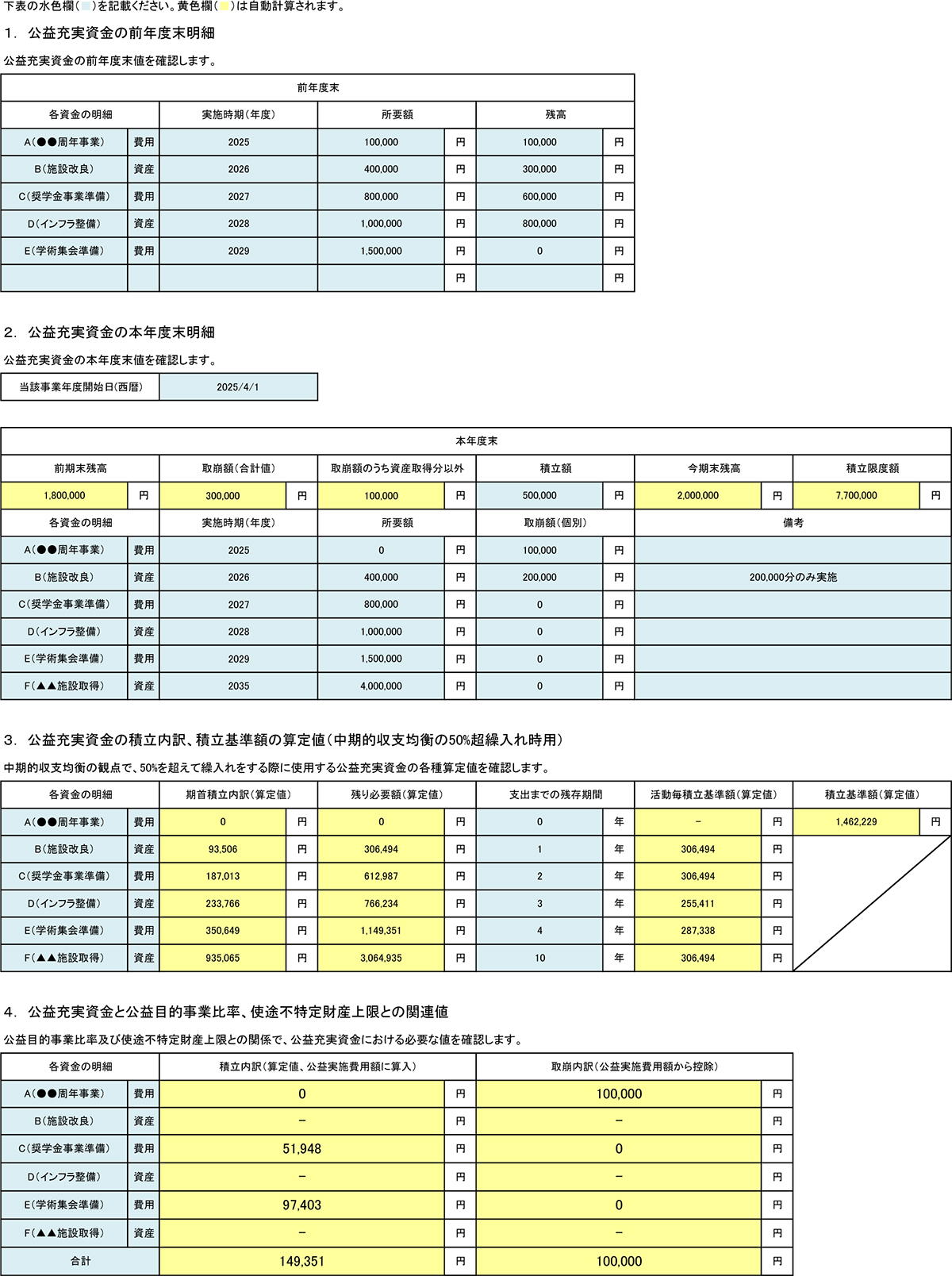

法人には、資金の使途等について説明責任が求められます。事業年度の終了後に所定の事項を記載した書類(定期提出書類の【新別表A(5)-1(公益充実資金の明細)】)を作成し、法人の事務所等に備え置くとともに、行政庁に提出することになります。(認定法施行規則23条1項2号)

また、法人自らも、インターネットの利用などの方法により当該情報を速やかに公表する必要があります。

【新別表A(5)-1(公益充実資金の明細))】

(認定規則第7条第3項第3号(認定法第5条第6号、第8号及び第9号等に適合することを説明した書類))

出典:内閣府「公益法人information」様式集

⑶ 公益充実資金を公益充実活動等以外の支出に充てるために取り崩す場合について特別の手続が定められていること

公益充実資金は法人の意思で一度使途を決定し、財務規律における効果を持つことにもなります。そのため 、目的外で取り崩す場合について法人としての手続が定められていることが求められます。(認定法施行規則23条1項3号)

具体的には、定款に「公益充実資金の管理は別途、理事会で定める手続による」と定め、目的外取崩しは理事会決議に委ねるという建付けが考えられます。

⑷ 事業年度の末日における公益充実資金の額が積立限度額を超えていないこと

公益充実資金として必要以上の資金が積み立てられることがないよう、公益充実活動等ごとに必要となる金額 (所要額)を算定し、各公益充実活動等の所要額の合計額を積立限度額として、それらの額をその算定根拠とともに明らかにする必要があります。(認定法施行規則23条1項4号)

なお、所要額の見積もりは、過去の実績や類似の事例等を踏まえ、その時点における合理的なものとなっていれば足ります。実施時期が近づくことによる見積もりの精緻化に伴い、必要な所要額の見直しを行うことが求められます。

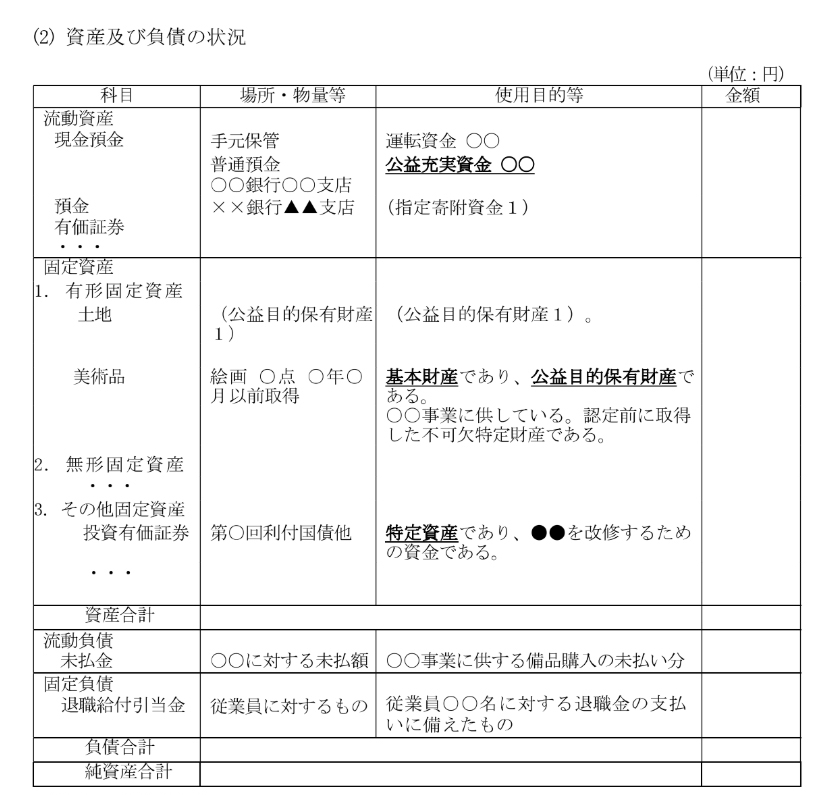

⑸ 貸借対照表の注記や財産目録または附属明細書に表示され、他の財産と区分されていること

公益法人会計の令和6年会計基準では、「資産及び負債の状況」に関する注記に公益充実資金である旨を区分して記載することになります。(認定法施行規則23条1項5号)

令和6年会計基準は、令和7年4月1日以降に開始する事業年度から適用されますが、令和10年4月1日前に開始する事業年度においては、経過措置として平成20年会計基準を適用することが認められています。

平成20年会計基準を適用する場合には、貸借対照表において特定資産として表示する必要があります。

【「資産及び負債の状況」に関する注記】

出典:内閣府「公益法人information」公益法人会計基準の運用指針

5.公益充実資金を取り崩す場合は?

公益充実資金は資金の目的の支出がなされた場合には、当該支出の額を取り崩すことになります。(認定法施行規則23条2項1号)

正当な理由がないのにも関わらず、当該資金の目的とする公益充実活動等を行わない事実があった場合には、積立限度額から当該公益充実活動の所要額を控除し、控除した後の額が公益充実資金の額を上回る場合には、その上回る部分の額を取り崩す必要があります。(認定法施行規則23条2項2号)

事業環境の変化等に対応して使途を変更することは可能です。合理的理由なく、繰り返し事業の実施時期を延期するような場合には、当該資金の目的とする公益充実活動等を行わないと判断される可能性があります。

6.特定費用準備資金及び資産取得資金から公益充実資金への移行

公益充実資金の創設に伴い、公益目的事業に係る特定費用準備資金及び資産取得資金は廃止となり、それらは公益充実資金に移行することになります。

新制度施行後に開始する最初の事業年度に係る定期提出書類において公益充実資金として開示することになります。

公益目的事業に係る特定費用準備資金及び資産取得資金は、その設定の際に公益充実資金と同等の具体的な使途が特定されていることから、 従前の定期提出書類(別表 C(3)及び(4))に記載していた情報から必要な情報を公益充実資金の明細に記載することになります。(ガイドライン第5章(3)③)

7.公益充実資金についてのQ&A

Q 公益目的事業における剰余金を解消するために公益充実資金を活用することは可能でしょうか?

A:旧制度において公益目的事業で剰余金がある場合は、「特定費用準備資金」(費用となるもの)または「資産取得資金」(固定資産となるもの)の積立を行えば、収支相償上の「費用」とみなされるので剰余金を解消する効果がありました。新制度においても、「公益充実資金」の積立が「中期的収支均衡」(旧制度での収支相償)における「費用」とみなされます。したがって、「公益充実資金」も公益目的事業における余剰金の解消効果があります。

Q 公益充実資金の積立や取崩しは、会計上どのように処理されますか?

A:資産から資産への振替(積立)は費用ではありませんが、それを費用とみなすという考え方ですので、積立段階では会計処理において費用計上は行いません。定期提出書類上で積立額を費用とみなして中期的収支均衡の計算をする流れになります。取崩して費用の財源とする場合においても、会計計処理としては収益計上を行わずに、中期的収支均衡の計算において収益とみなすことになります。現行の「特定費用準備資金」と「資産取得資金」と同じです。

将来実施する公益目的事業のための費用を普通預金にて積み立てる場合

(借方)公益充実資金 100 (貸方)普通預金100

事業実施に伴う取崩時の仕訳例

(借方)普通預金 100 (貸方)公益充実資金 100

(借方)事業費 100 (貸方)普通預金 100

Q公益充実資金を積み立てる際の注意点はありますか?

A:公益充実資金の積立は中期的収支均衡や公益目的事業比率などの財務規律に影響を与えるため、以下の点に注意が必要です。

・ 必要な範囲を超えた過剰な積立をしないこと

・ 積立目的が明確であり、計画的であること

・ 定期的に積立状況を確認し、必要に応じて見直すこと

Q 公益充実資金の活用例を教えてください。

A:公益充実資金は以下のような場面で活用されます。

・ 新しい公益目的事業の事業費に充てるための資金準備

・ 既存の公益目的事業の事業費に充てるための資金準備

・ 公益目的保有財産の取得・改良

Q公益充実資金の積立はすべての公益法人に義務付けられるのですか?

A:公益充実資金の積立は義務ではありません。公益法人が任意で積立を行い、将来の事業計画や資産取得の準備に活用する制度です。

Q公益充実資金についてさらに知るための情報源はありますか?

A:公益充実資金に関する詳細な情報は、内閣府の「公益法人information」などでご確認いただけます。

全国公益法人協会では、認定法改正についてわかりやすく解説するセミナーを実施しております。また、公益法人に明るい税理士・弁護士・公認会計士などの専門家に相談できるサービスを提供しております。貴法人の個別の事例などについて確認されたい場合など、ご不明な点やお困りごとの解決などにお役立てください。

税理士・行政書士。全国公益法人協会相談室顧問。税理士試験試験委員。平成18年に山下雄次税理士事務所を設立。著書に『チャットでわかる社団・財団の経理・総務の仕事』(全国公益法人協会)等。

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。