改正公益認定法で公益法人の情報公開が変わる!

財産目録など、おさえるべき変更点を解説

(やました・ゆうじ 税理士)

1.公益法人に求められる情報公開の位置付け

公益法人は、不特定かつ多数の者の利益のために活動することから、社員や評議員、寄附その他の資源提供者、サービスの受益者その他のステークホルダーはもとより、国民に対し広く情報開示を行い、透明性の高い事業運営を行うことが求められています。

2.財産目録や役員報酬・関連取引などの公開範囲が拡充

改正公益認定法の施行により、公益法人の情報公開の対象範囲が大幅に広がります。

特に、財産目録のインターネット上での公開、役員報酬の詳細開示、関連当事者取引の拡大、さらには海外送金やリスク対策の有無といった項目まで、情報開示の範囲が強化されました。

⑴ 財産目録はインターネットで公開へ

これまで行政庁へ提出された財産目録等については、行政庁に対する閲覧・謄写の請求手続を経て開示されていました。

改正法施行後は、法人から提出された財産目録等については、提出された書類がそのまま、閲覧・謄写といった請求手続を経ることなく、インターネット上(「公益法人information」)で誰でも見ることができる形で公表されます。

令和7年3月31日までに提出された書類については、改正法施行後もこれまで通りに行政庁が閲覧・謄写等の手続に対応します。令和7年4月1日以降に提出された書類が「公益法人information」で一般に公開されます。

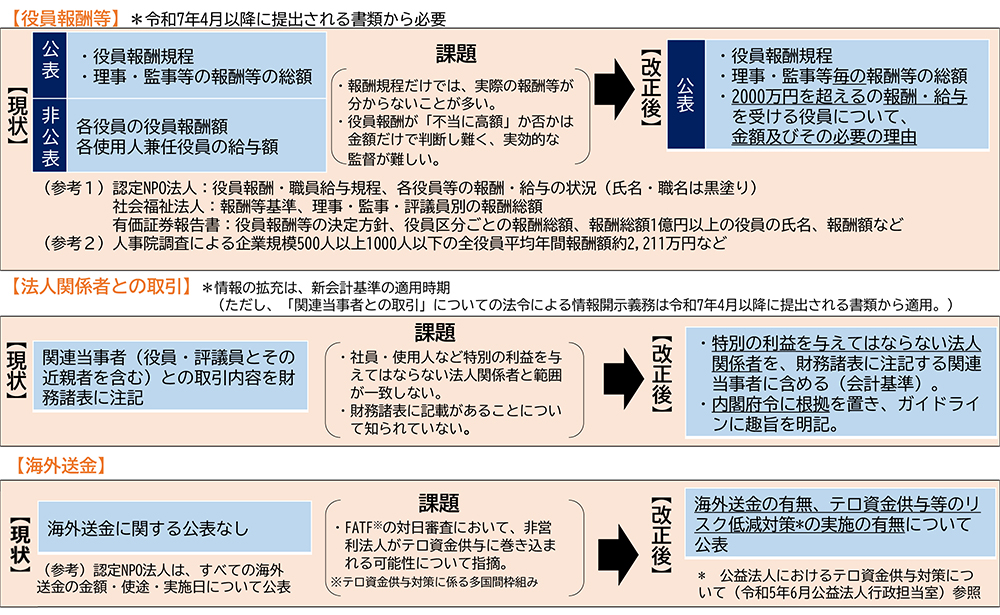

⑵ 役員報酬の開示内容がより詳細に

これまで役員報酬の支給規程及び支給総額を開示していました。

改正法施行後は、常勤・非常勤別の理事数、監事数、理事の報酬等の総額等、監事の報酬等の年間総額等について情報開示の対象が拡張されます。さらに、法人から受ける報酬・給与の合計額が2,000万円を超える者がいる場合には、当該額及びその必要の理由を開示することになります。

⑶ 関連当事者の定義が拡大

関連当事者との取引の内容については、平成20年会計基準に基づいて開示されてきました。

令和6年の制度改正により、会計基準(運用指針)を見直し、関連当事者として、当該公益法人の役員又は評議員及びそれらの近親者等に加え、以下が対象となりました。

⑷ 海外送金やテロ資金供与対策の有無が新たに公開対象に

公益法人において海外送金の有無、テロ資金供与等のリスク低減対策の実施の有無が新たに情報開示の対象となります。海外への送金の当該事業年度の合計金額が100万円を超えず、かつ、特定の活動を行っていない場合には海外送金を行っていないとみなされます。

【拡充する開示情報】

3.公益法人の情報公開の対象となる書類の一覧

事業年度の開始前および終了後に、一定の書類を作成・備置きし、透明性の確保に努めることが求められています。

改正法により、これらの書類の一部は新たに開示対象となり、誰もが容易に確認できるようになります。

公益法人が情報公開の対象として作成・備置きすべき書類を、時期ごとにお示しします。

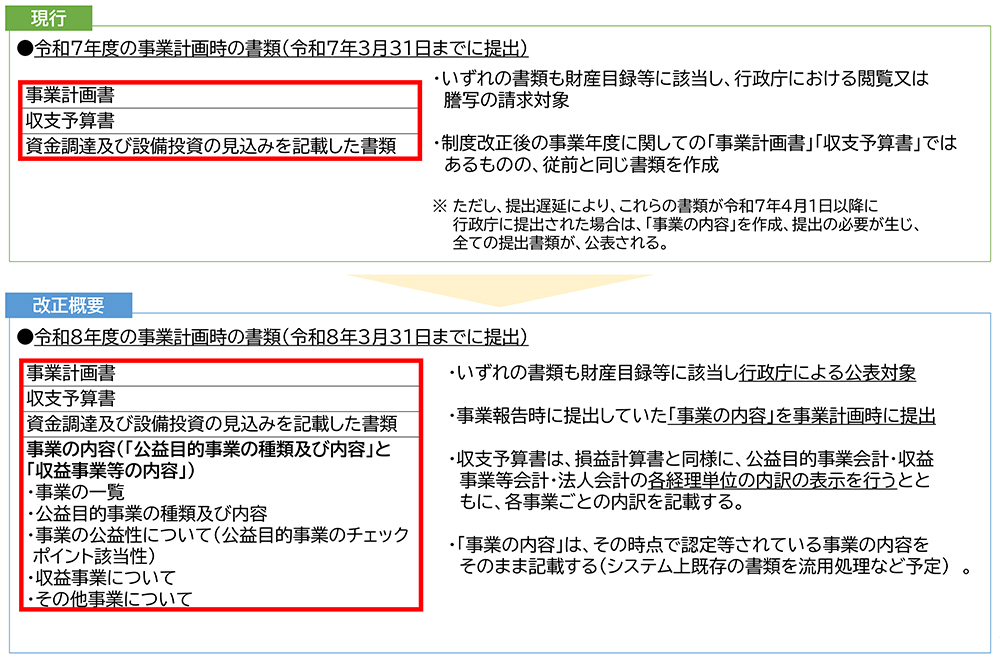

⑴ 事業年度開始前に作成・備置きする書類

定款及び申請書には抽象的・包括的に記載されている事業について、事業ごとに(申請書に記載された公益目的事業との対応関係(公1-1-1等の公益目的事業の体系の中での位置付け等)、その具体的な実施方法(公益目的事業該当性を確保するための取組を含む。)、規模等について記載しなければなりません。

損益計算書と同様に公益目的事業に係る経理(公益目的事業会計)、収益事業等に係る経理(収益事業等会計)及び法人の運営に係る経理(法人会計)の各経理単位の内訳の表示をします。

資金調達(借入)や設備投資(固定資産の取得)は、法人経営において極めて重要ですが、損益ベースの収支予算書においては明らかになりません。

このため、資金調達の見込みとして、当年度における借入に係る予定の有無、借入先、金額及び使途を記載し、設備投資の見込みとして、当年度における重要な設備投資(除却又は売却を含む。)に係る予定の有無、支出又は収入の予定、資金調達方法又は取得資金の使途について記載することになります。

公益法人の透明性を確保するとともに、その事業等に関して法人関係者及び国民のチェック機能を高める観点から、令和6年の制度改革により、申請書に記載した公益目的事業の種類及び内容等について、開示対象に追加されました。

なお、本書類に記載する内容は、令和6年の制度改革前は、事業年度終了後に提出する書類の添付書類(非公表)として提出を求めていた定期提出書類の別紙3「法人の事業について」に記載されていた内容と重複する内容です。事業報告との重複を整理し、記載内容を明確化した上で、公益法人が毎事業年度に実施する公益目的事業及び収益事業の内容等を開示する書類として位置付けられました。

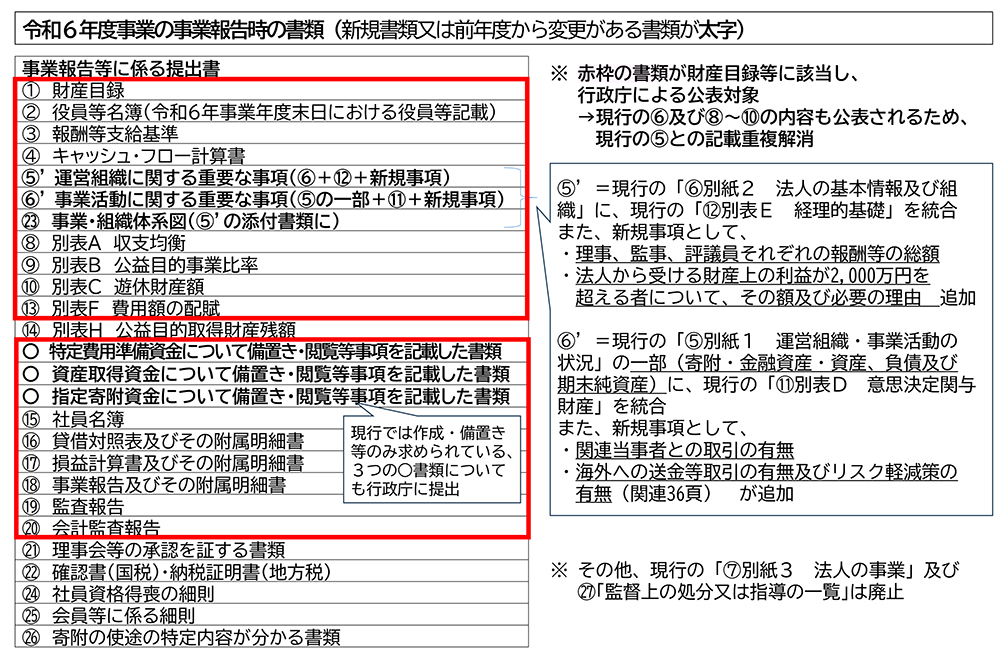

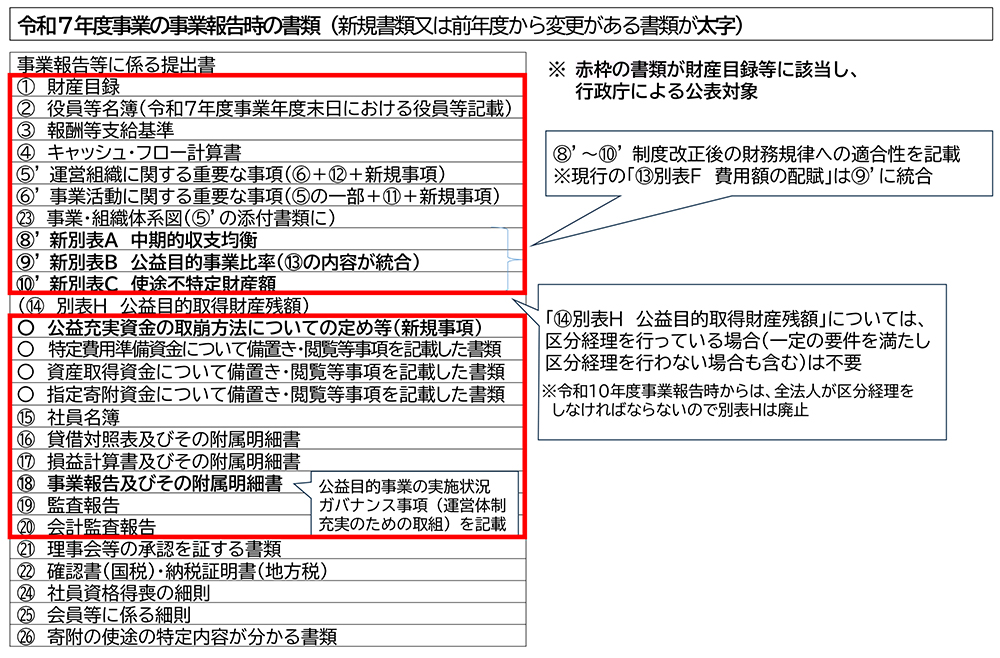

⑵ 事業年度終了後に作成・備置きする書類

公益法人が、どのような目的で、どのような財産を保有・供用し、また、どの財産が公益目的事業財産に該当するか否か等認定法における財産区分を明らかにするため、財産目録の作成・備置き等を義務付けられています。

令和6年会計基準においては、「資産及び負債の状況」に関する注記として、財産目録に記載すべき事項と同様の情報を記載することとされており、当該注記の記載がある場合は、別途、財産目録を作成する必要はありません。

公益法人が、どのような者によって運営・統治されているかを明らかにするため、理事、監事及び評議員の氏名及び住所を記載した名簿の作成・備置きを義務付けられています。役員等名簿において、常勤・非常勤の別、代表理事、外部理事及び外部監事についても明らかになります。

4.公益法人の情報公開に関するよくある質問

役員等名簿及び社員名簿の住所については、原則として開示等の義務の対象ではありません。

現行の内閣府のシステムにおいて住所を開示対象から除外する対応ができないため、行政庁への提出については、作成義務のある社員名簿に加え、住所を除外した社員名簿の提出を求めています。住所等を記載した役員等名簿を作成し、自動作成される住所等の記載のない役員等名簿とともに提出することになります。

万が一公開後に誤りが判明した場合には、行政庁に問い合わせをして、修正手続きを行い、更新版の公表を依頼することになると考えられます。

今回ご紹介した質問以外にも、情報公開制度に関して疑問がある方は、全国公益法人協会の専門家相談またはセミナー情報をご覧ください。

税理士・行政書士。全国公益法人協会相談室顧問。税理士試験試験委員。平成18年に山下雄次税理士事務所を設立。著書に『チャットでわかる社団・財団の経理・総務の仕事』(全国公益法人協会)等。

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。