【NEWS】施行規則改正に伴い、 FAQ・手引きの別表H部分を修正

昨年12月、内閣府は「公益法人制度等に関するよくある質問(FAQ)」及び「定期提出書類の手引き」の最新版を公表した。

今回の修正は、認定法施行規則で改正された公益目的取得財産残額がマイナスとなった場合にゼロと記載するものに伴う。これにより予定される認定法改正後の新しい手法に移行するまで、公益目的増減差額及び公益目的取得財産残額はマイナスの場合ゼロとすることが明確化された。

以下に手引き、また巻末にFAQの新旧対照表を掲載する(編集部:本田智也)。

定期提出書類の手引き(公益法人編)(抄)

令和 5 年12月 4 日

内閣府公益認定等委員会

出典:内閣府「定期提出書類の手引き(令和 5 年12月 4 日更新)」

内閣府公益認定等委員会

変更箇所は太字 下線部分は削除・変更

| 新 | 旧 |

|

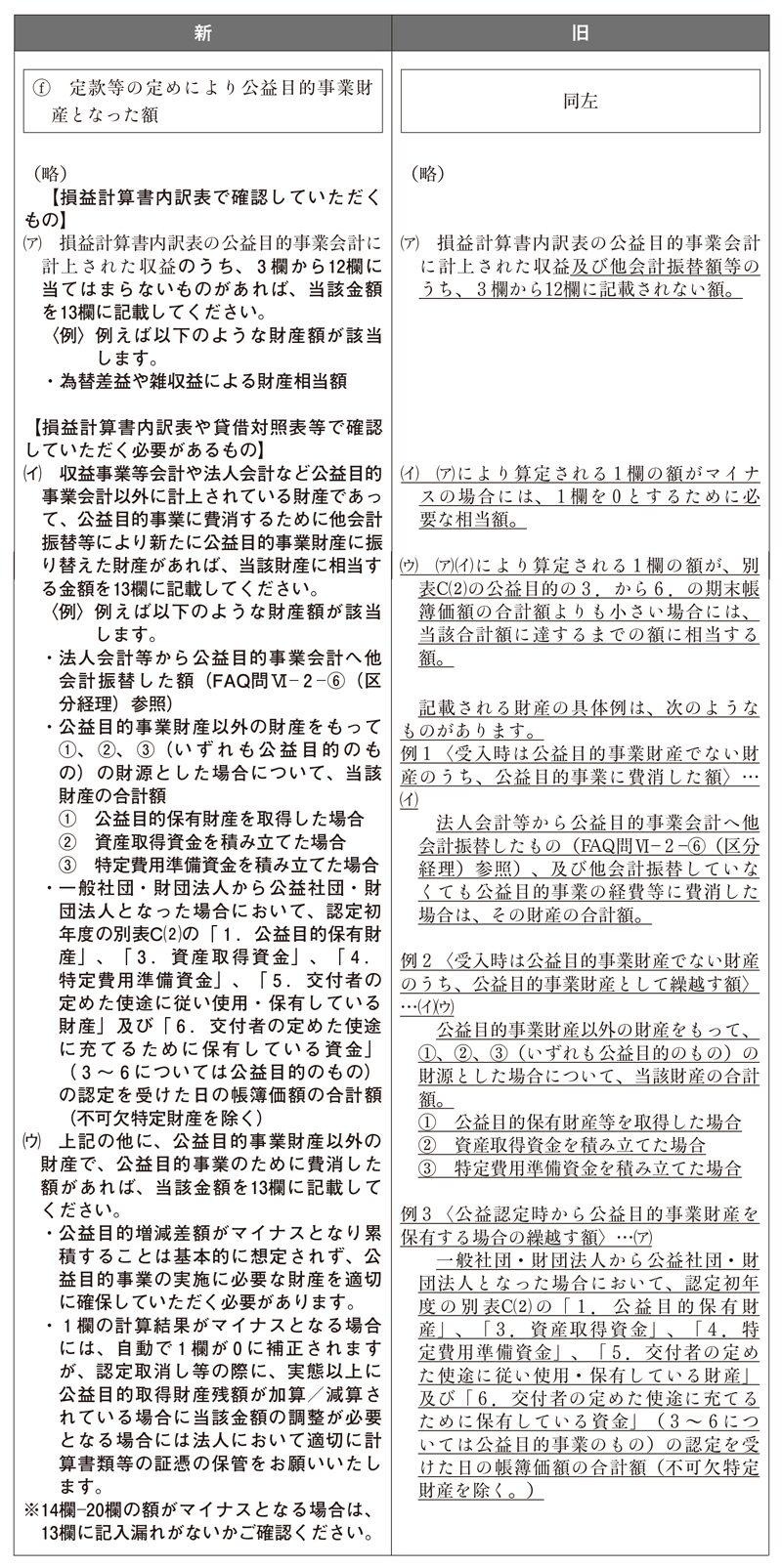

問Ⅵ‒ 6 ‒①(別表H)

別表Hとはどのようなものですか。 |

同左

|

| 答

1 (略)

2 (中略)認定規則第48条公益法人は、毎事業年度、当該事業年度の末日における公益目的取得財産残額(同日において公益認定を取り消された場合に おける公益目的取得財産残額に準ずる額(その額が零を下回る場合にあっては、零)をいう。以下この条において同じ。)を算定しなければならない。 (中略)

|

答

1 (略)

2 (中略)認定規則第48条公益法人は、毎事業年度、当該事業年度の末日における公益目的取得財産残額(同日において公益認定を取り消された場合に おける公益目的取得財産残額に準ずる額をいう。以下この条において同じ。)を算定しなければならない。(中略)

|

|

削除

|

問VI‒ 6 ‒②(別表H)令和 3 年 6 月の「定期提出書 類の手引き 公益法人編」の改訂は、法令等の改正によるものですか。

|

| 以下、問番号ズレあり。 | 以下、問番号ズレあり。 |

|

問VI‒ 6 ‒②(別表H)毎期、公益目的事業の収入で公益目的事業を実施する法人において、正味財産増減計算書内訳表の公益目的事業会計の区分が赤字の場合、公益目的増減差額(別表H⑴の 1 欄)はマイナスとなるのではないでしょうか。令和 5 年12月の内閣府令改正の趣旨を教えてください。

|

問VI‒ 6 ‒③(別表H)公益目的事業財産の繰越しがなく、毎期、公益目的事業の収入で公益目的事業を実施する法人において、正味財産増減計算書内訳表の公益目的事業会計の区分が赤字の場合、公益目的増減差額(別表H⑴の 1 欄)はマイナスとなるので はないでしょうか。

|

答

1 別表Hにおいて、公益目的取得財産残額(別表H⑴の24欄)は、公益目的増減差額(同 1 欄)と公益目的保有財産(同21欄)の合計額として算定されま す。

元々公益目的事業財産を多く保有していない法人で、かつ、正味財産増減計算書内訳表の公益目的事業会計がいわゆる赤字(※)であっても、公益目的事業費を計上している法人においては、実態としては法人会計等から公益目的事業の赤字を補填しているケースが多いと考えられます。その場合の会計処理として、法人会計等から公益目的事業会計へ財産の振替をせずに直接費消している場合と、法人会計等から公益目的事業会計へ財産の振替(他会計振替)をした上で公益目的事業費に費消している場合があります。後者の場合は、公益目的事業財産の増減が見合っているので公益目的増減差額は減少しませんが、前者の場合は、公益目的事業財産が増加せずに公益目的事業費の支出がなされるので公益目的増減差額は減少することになります。 (※)赤字は他会計振替前一般正味財産増減額で判断 しています |

答

1 別表Hにおいて、公益目的取得財産残額(別表H⑴の24欄)は、公益目的増減差額(同 1 欄)と公益目的保有財産(同21欄)の合計額として表示されま す。

公益目的事業財産の繰越しがなく、かつ、正味財産増減計算書内訳表の公益目的事業会計がいわゆる赤字であっても、公益目的事業費を計上している法 人においては、実態として法人の意思決定により公益目的事業財産以外の財産(例えば、法人会計の財 産)をもって公益目的事業に係る経費等に費消して いることが考えられます。 |

|

2 この点につき、以下の理由から、公益目的増減差額がマイナスとなる場合は、ゼロと解釈すべきであ ると考えられます。

公益目的増減差額がマイナスになると、当該マイナス分はその事業年度以降もカウントされるため (認定法施行規則第48条第 3 項柱書)、上記 1 の前 者の理由により公益目的増減差額のマイナスが継続している法人(A法人とします)では、公益目的増減差額のマイナス幅が年々拡大し、当該マイナス幅が公益目的保有財産の額を上回る場合には、公益目的取得財産残額もマイナスになります。他方、法人会計等から公益目的事業会計に他会計振替により資金を振り替えて公益目的事業に使用している上記 1 の後者の法人(B法人とします)は、たとえA法人と同じ事業を同じだけ実施していても、公益目的増減差額がマイナスとなることはなく、公益目的取得財産残額もA法人と比べ減少しません。そして制度上、公益法人は、自らの意思で認定取消しが可能となってい ることから(認定法第29条第 1 項第 4 号)、例えば、A法人が、公益目的事業に対する寄附を受けた後、認定取消しを申請することで、当該寄附のうち、公益目的取得財産残額のマイナスに相当する額の財産を一般法人となるA法人が自由に使用・処分できることになります。したがって、公益目的増減差額のマイナスを容認することは、公益目的事業の実施のために寄附をした寄附者の意向と反し、不公正な結果をもたらし得ることになります。 |

2 まず、どのような財産をもって公益目的事業を行っているのかという点について、法人の意思決定により公益目的事業財産以外の財産を公益目的事業に使用・処分した場合、当該財産も公益目的事業財産となります(認定規則第26条第 8 号参照)。

その結果、正味財産増減計算書内訳表に他会計振替等による公益目的事業会計の財産の増加が見られない場合には、別表H⑴では財産増加側の追加記載 が必要となります(認定規則第48条第 3 項第 1 号 ル)。 すなわち、別表H(1)の15欄において単に公益目的事業費を記載するだけでなく、公益目的事業財産以外の財産をもって公益目的事業に係る経費等を使 用・処分した場合の当該相当額については、公益目的事業財産の増加として13欄に記載することとなり ます。 この結果、公益目的事業財産の繰越しがなく公益目的事業の収入が不足しても実態として法人の意思 決定により公益目的事業財産以外の財産で公益目的 事業を行っている場合には、公益目的増減差額(別 表H⑴の 1 欄)はマイナスとはなりません。 |

|

3 上記の観点から、内閣府は、法の目的を徹底し、不公正を避けるため、これまで別表Hの手引き改訂等により、「別表Hの公益目的増減差額がマイナスとなる場合は、公益目的事業における実際の財産の費消状況を踏まえて、ゼロと解釈すべき(このため 公益目的取得財産残額も当然ゼロ以上となる)」と 指導してきましたが、認定法令に明文の根拠規定はなく、マイナスも許容されるとの御意見もありました。

|

3 上記のように、別表H⑴の13欄に、公益目的事業財産の増加として相当額を算入することなく、公益目的増減差額がマイナスとなっている状態を継続している法人においては、適正な残高(公益目的増減差額)とするため、過年度の未算入分も含めた修正 を行う必要があります。

|

|

4 以上の経緯・御意見等も踏まえ、現在検討中の公益法人制度改革において、別表など提出書類の合理化等が議論されました。その中で、実際に使用する機会が限られ、難解で作成に手間がかかる別表Hを用いた公益目的取得財産残額の算定については、①公益目的事業財産や公益目的取得財産残額の概念・定義を再整理(必要に応じて法令改正)、②公益目的事業会計の区分経理を徹底、③取消し時点の財務諸表等から公益目的取得財産残額を算定できるよう、明確化・簡素化する方向で検討することとしています。

|

|

|

5 一方で、上記改革後の手法に全法人が完全に移行するまでの間、別表Hに係る見解は統一する必要が あることから、別表Hの算定上、公益目的増減差額及び公益目的取得財産残額はいずれも「マイナスの場合はゼロ」とすることを明確化するため、令和 5 年12月に内閣府令の改正を行ったものです。

|

|

|

6 なお、今後の制度改正までの間に実際に公益認定の取消し等があり、公益目的取得財産残額が実態以上に増額又は減額されていることが判明した場合には、認定法施行規則第50条に従って適正な額に調整することとなります。

|

|

|

※ 改訂前の手引きにおいて「(ウ)(ア)(イ)により算定され る 1 欄の額が、別表C⑵の公益目的の 3 から 6 の期末 帳簿価額の合計額よりも小さい場合には、当該合計額に達するまでの額に相当する額。」という記載について、遊休財産の控除対象財産である、 3 ~ 6 号財産のうち公益目的に関するものは、公益目的事業に使用し、又は使用するために保有している財産であることから、当該財産の帳簿価額の合計額よりも公益目的増減差額が少なくなることは基本的に想定されませんが、これらの関係については、実際に認定取消しとなった際に調整を行うことといたします。

|

|

|

削除

|

(参照条文)認定法第18条公益法人は、次に掲げる財産(以下「公益目的事業財産」という。)を公益目的 事業を行うために使用し、又は処分しなければならない。ただし、内閣府令で定める正当な理由がある場合は、この限りでない。 一〜七(略) 八 前各号に掲げるもののほか、当該公益法人が公益目的事業を行うことにより取得し、又は公益目的事業を行うために保有していると認められるものとして内閣府令で定める財産

認定規則第26条法第十八条第八号の内閣府令で定め る財産は、次に掲げる財産とする。 八 法第十八条各号及び前各号に掲げるもののほ、 当該法人の定款又は社員総会若しくは評議員会において、公益目的事業のために使用し、又は処分する旨を定めた額に相当する財産

|

| 認定規則第48条公益法人は、毎事業年度、当該事業年度の末日における公益目的取得財産残額(同日にお いて公益認定を取り消された場合における公益目的取得財産残額に準ずる額(その額が零を下回る場合に あっては、零)をいう。以下この条において同じ。)を算定しなければならない。(中略) | 認定規則第48条公益法人は、毎事業年度、当該事業年度の末日における公益目的取得財産残額(同日において公益認定を取り消された場合における公益目的取得財産残額に準ずる額をいう。以下この条において同じ。)を算定しなければならない。(中略) |

|

一 当該事業年度の末日における公益目的増減差額(その額が零を下回る場合にあっては、零)

|

一 当該事業年度の末日における公益目的増減差額 |

| 3 ・ 4 (略) | 3 ・ 4 (略) |

| (公益目的取得財産残額の変動の報告) 認定規則第五十条認定取消法人等は、取消し等の日における公益目的取得財産残額が前条の額と異なるときは、同日(公益法人が合併により消滅する場合にあっては、当該合併の日。第五十一条において同じ。)から三箇月以内に、様式第十二号による報告書を行政庁に提出しなければならない。 2(略) 3 第一項に規定する取消し等の日における公益目的取得財産残額は、次に掲げる額の合計額(その額が零を下回る場合にあっては、零)とする。一取消し等の日における公益目的増減差額二取消し等の日における公益目的保有財産の価額の合計額

4 行政庁は、取消し等の日における公益目的取得財産残額が前条の額と異なると認めるときは、前条の額を増額し、又は減額する

|

|

|

問VI‒ 6 ‒③(別表H)収支相償(別表A)上の「収入-費用」が零以下の場合、特段問題としないにもかかわらず、公益目的増減差額(別表H⑴の 1 欄))がマイナスとならないのはなぜですか。

|

問VI‒ 6 ‒④(別表H)収支相償(別表A)上の「収 入-費用」が零以下の場合、特段問題としないにもかかわらず、公益目的増減差額(別表H⑴の 1 欄)がマイナスの場合に追加的な整理が必要となるのはなぜですか。

|

| 答 1 ・ 2 ・ 3(略) |

答 1 ・ 2 ・ 3(略) |

|

問VI‒ 6 ‒④(別表H)公益目的事業に係る収入が公益目的事業費を上回り剰余が生じる場合、別表H⑴はどのようになりますか。また、それは別表C⑵(控除対象財産)には影響しますか。

|

問VI‒ 6 ‒⑤

同左

|

| 1 (略) | 1 (略) |

| 2 (中略)さらに、③の場合には、剰余金を会計上の固定資産である特定資産として繰り越すとともに、別表Aにおいては当該事業年度に剰余金以上の公益目的保有財産の取得があれば問題とならず、別表H⑴におい ては公益目的保有財産の取得に事業収入の剰余が充てられることから19欄によって 1 欄の公益目的増減 差額の減少を反映し、残高である21欄に同額が含まれます。(中略) | 2 (中略)さらに、③の場合には、剰余金を会計上の固定資産である特定資産として繰り越すとともに、別表Aにおいては当該事業年度に剰余金以上の公益目的保有財産の取得があれば問題とならず、別表H⑴におい ては公益目的保有財産の取得があれば問題とならず、別表H⑴においては公益目的保有財産の残高である21欄に含まれま す。(中略) |

|

問VI‒ 6 ‒⑤(別表H)別表Hにおいて、公益目的保有財産のうち時価法を適用する金融資産の時価評価損益の取扱いについて教えてください。

|

問VI‒ 6 ‒⑥(別表H)別表Hにおいて、公益目的保 有財産のうち時価法を適用する金融資産の時価評価損益の取扱いについては、どのように整理されていますか。手引き改訂の趣旨と併せて教えてください。 |

|

削除

|

1 令和 3 年 6 月の「定期提出書類の手引き 公益法人編」の改訂は、法令等の改正に伴うものではな く、別表Hに関し、これまでの「手引き」では必ずしも明らかでなかった点等について、以下の趣旨により、記載を補充・明確化したものです。

|

|

1 時価法を適用する金融資産の時価評価損益の扱いについては、同資産が公益目的保有財産の場合、時価評価損益を毎事業年度の別表Hに記載せず、公益 認定の取消し等の際の最終提出事業年度の別表Hで一括して調整すれば足りるものですが、この「反映させない」方法の場合でも、金融資産の取得時の価額等の記録を保存するなどして適切に計算できるようにしておく必要がある趣旨を明記したものです (保存すべき記録としては、金融資産の取得時期、 時価、口数等の情報が考えられます。)

|

2 改訂内容のうち、時価法を適用する金融資産の時価評価損益の扱いについては、時価法を適用する金融資産が公益目的保有財産の場合、時価評価損益は毎事業年度の別表Hに記載せず、公益認定の取消し等の際の最終提出事業年度の別表Hで一括して調整すれば足りるものですが、この「反映させない」方法の場合でも、金融資産の取得時の価額等の記録を保存するなどして適切に計算できるようにしておく必要がある趣旨を明記したものです。(保存すべき記録としては、金融資産の取得時期、時価、口数等の情報が考えられます。)

|

|

2 なお、法人の選択により、各事業年度の末日時点における別表Hにおいて、時価評価損益を毎期反映させることも可能としています。この場合、公益認定の取消し等の際の最終提出事業年度の別表Hにおいて一括して調整することは不要となります。

(法人によっては、公益認定の際に公益目的保有財産として保有していた上場株式等の時価が事業年度の末日において下落している場合も想定されま す。この場合、上記の「反映させる」方法を選択することによって、公益認定の取消し等の際に法人が実態よりも多額の財産を贈与しなければならないという誤解を、予防することにつながります。) |

3 なお、法人の選択により、各事業年度の末日時点における別表Hにおいて、時価評価損益を毎期反映させることも可能としています。この場合、公益認定の取消し等の際の最終提出事業年度の別表Hにおいて一括して調整することは不要となります。

(法人によっては、公益認定の際に公益目的保有財産として保有していた上場株式等の時価が事業年度の末日において下落している場合も想定されます。この場合、上記の「反映させる」方法を選択することによって、公益認定の取消し等の際に法人が実態よりも多額の財産を贈与しなければならないという誤解を、予防することにつながります。) |

|

3 今回の府令改正では、毎事業年度の公益目的増減差額はゼロ以上となる旨を明確化しました(改正の趣旨につきましては問VI‒6‒②をご参照ください。)。これに伴い、別表Hの記載上も、実務上誤解・混乱が生じないようにするため、時価評価損益の反映の有無に関わらず、 1 欄がマイナスとなる場合は、自動的にゼロに補正されることになります。 今後の制度改正までの間に実際に公益認定の取消し等があり、公益目的取得財産残額が実態以上に増額 又は減額されていることが判明した場合には、認定法施行規則第50条に従って適正な額に調整することとなります。 1 でお示しした、「反映させない」方法を選択されている場合には、金融資産の取得時の価額等の記録を保存するなどして適切に計算できるようにしておくようにしてください。

|

|

|

※ 金融資産の時価評価損益を別表Hに「反映させない」方法と「反映させる」方法について、考えられる選択パターンは、次のとおりです。

[すでに別表Hにおいて時価評価損益を反映して報告している公益法人]

|

※ 金融資産の時価評価損益を別表Hに「反映させない」方法と「反映させる」方法について、考えられる選択パターンは、次のとおりです。

[すでに別表Hを作成し報告している公益法人] a ) 「反映させない方法」を継続する(ただし、時価情報等を整理保存する)

b ) 任意の事業年度において「反映させる方法」へ変更し、以後は継続する[今後、別表Hを作成し報告する公益法人]

c ) 「反映させない方法」を選択し継続する(ただし、時価情報等を整理保存する)

d ) 当面「反映させない方法」を選択し、その後任意の事業年度において「反映させる方法」へ変更し、以後は継続する

e ) 「反映させる方法」を選択し継続する

|

| (参考文献)(略) | (参考文献)(略) |

読まれている人気記事

最新号

運営会社情報

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。