公益法人会計検定試験の出題分析

― 2 級試験(第 5 回)―

(いまえだ・ちな 愛知産業大学准教授)

Ⅰ はじめに

本稿は、本誌編集部の依頼により、2023年 11月25日に全国公益法人協会主催で開催された「第 5 回公益法人会計検定試験( 2 級)」 について解説したものである(試験問題は稿末に掲載したQRコードより参照)。本稿で示す解答例を適宜参照しながら、試験問題のポイントに関する理解を深めて頂けると幸甚である。なお、本稿における解説と解答例は、筆者個人の見解に基づくものであり、試験委員会の公式見解とは一切関係ないことをあらかじめお断りしておく。

Ⅱ 【第 1 問】のポイント

公益法人が行う非営利活動においては、多くの場合、自己の提供するサービスのコストをサービスの対価たる収入で賄うことは困難であるため、不足部分を寄付や補助金等で補填することになる。

かかる寄付等によって受け入れた資産で、 寄付者等の意思により当該資産の使途について制約が課されているものは、指定正味財産として整理し、使途の制約のない一般正味財産とは区別して表示される。指定正味財産の内訳、その増減、残高等の報告により、寄付者等から受け入れた財産の受託責任について明確にすることは、公益法人会計の重要な役割の 1 つとなっている。

問 1 指定正味財産の区分

⑴ 設問 1 使途制約のある資産

公益法人会計基準注解(注 6 )では、貸借対照表上、その額が指定正味財産の区分に記載されるのは、「寄付によって受け入れた資産で、寄付者等の意思により当該資産の使途について制約が課されている場合」であるとしている。

⑵ 設問 2 土地及び積立資産

公益法人会計基準の運用指針⑺では、「① 寄付者等から公益法人の基本財産として保有することを指定された土地」及び「②寄付者 等から奨学金給付事業のための積立資産として、当該法人が元本を維持することを指定された金銭」を、「寄付によって受け入れた資産で、寄付者等の意思により当該資産の使途、処分又は保有形態について制約が課せられている場合」の例として示し、その額は指定正味財産として計上するとしている。

問 2 補助金等の会計処理

⑴ 設問 1 使途の制約が解除された場合

公益法人会計基準に関する実務指針Q18では、指定正味財産に区分される寄付について「寄付者等の使途の指定に従って財産を費消したこと等により、使途の制約が解除された場合」には、指定正味財産から一般正味財産に振り替えるとしている。

補助金等は使途を指定されることが通常であるため、受入れ時には原則として、使途の制約が課された寄付の受入れと同様に、指定正味財産増減の部に計上して当該額を拘束する。

そしてその後、事業の遂行等により補助金が支出され費用となれば、その拘束が解除されたとみなすことができるため、当該金額を指定正味財産から一般正味財産に振り替えることが求められているのである。

⑵ 設問 2 受取補助金等の処理

設問 1 の通り、補助金等は使途を指定されることが通常であるため、受入れ時には、その受入額を指定正味財産増減の部に記載するのが原則である。

しかしながら、公益法人会計基準に関する実務指針Q19では、当該事業年度末までに目的たる支出を行うことが予定されている補助金等を受け入れた場合には、「実務上の煩雑さに配慮し」、その受入額を受取補助金等として一般正味財産増減の部に記載することが できるとしている。

Ⅲ 【第 2 問】のポイント

⑴ リース取引

ファイナンス・リース取引については、通常の売買取引に係る方法に準じて会計処理を行う(リース取引に関する会計基準 9 )。借手が貸手に支払うリース料の中には利息相当額が含まれているので、リース料総額から利息相当額を控除した額をリース資産及びリース債務として計上する。

本問題では、コピー機の見積現金購入価額 464,640が、リース資産及びリース債務の金額となる。

【リース取引開始時】

⑵ リース料支払時及び決算時の処理

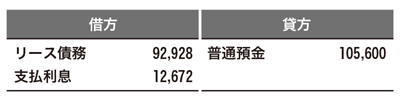

リース料支払時には、リース料に含まれる利息相当額部分(支払利息)とリース債務の元本返済額部分とに区分して処理する。

利息相当額の総額をリース期間中の各期に配分する方法は、原則として利息法によるが (リース会計基準11)、リース資産総額に重要性が乏しいと認められる場合には、利子抜き法(利息相当額をリース期間内に定額で配分する方法)を適用することができる(リース取引に関する会計基準の適用指針31)。

本問題においても、利子抜き法(定額法)で会計処理することが指示されているので、支払リース料105,600に含まれる利息相当額は、12,672(=[105,600× 5 -464,640]/ 5 ) となる。

【リース料支払時の処理】

所有権移転外ファイナンス・リース取引に係るリース資産の減価償却費は、リース期間を耐用年数とし、残存価額をゼロとして算定する(リース取引に関する会計基準12)。

本問題では、200%定率法(期首の未償却残高に定額法の償却率を 2 倍した償却率を乗じた額を償却額とする方法)で償却するよう指示されているので、リース取引開始日から決算日まで( 1 年分)の償却額185,856(= 464,640× 1 / 5 × 2 )を計上する。

【リース資産の償却】

⑶ 一般正味財産の部への振替

第 1 問の問 2 で記したように、使途制約のある資産を、寄付者の使途の指定に従って費消した場合には、使途の制約が解除されたものとみなし、当該資産の帳簿価額を、指定正味財産の部から一般正味財産の部に振り替える。

【寄付金の一般正味財産への振替】

⑷ 前払費用の計上

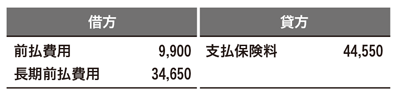

企業会計原則注解(注 5 )では、一定の契約に従い継続して役務の提供を受ける場合、いまだ提供されていない役務に対し支払われた対価を「前払費用」といい、かかる役務に対する対価は、時間の経過とともに次期以降の費用となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の資産の部に計上しなければならないとしている。

また、前払費用のうち、決算日の翌日から起算して 1 年を超えてから役務の提供を受ける分については「長期前払費用」(固定資産)として計上する。

本問題では、当期の10月 1 日に 5 年分の保険料を支払い、当期の費用として処理してるので、12か月分 の9,900(=49,500×12/ 60)は前払費用に、42か月分の34,650(= 49,500×42/60)は長期前払費用として資産に計上する。

【前払費用の計上】

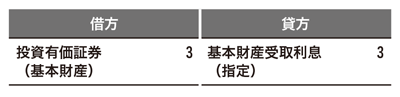

⑸ 指定正味財産の運用収益

公益法人会計基準に関する実務指針Q16で は、指定正味財産を財源とする基本財産に償却原価法を適用しない場合には、当該資産の運用益は、寄付者等により具体的な使途の制約のあるものについてのみ、指定正味財産増減の部に計上することが適当であるとしている。本問題においては、法人が配当金を得ていることから、当該基本財産が満期保有目的債券以外の有価証券であることがわかる。また、運用益について寄付者による使途の制約があることから、当該受取配当金を指定正味 財産増減の部に基本財産受取配当金として計上する。

【配当金領収書の受領時】

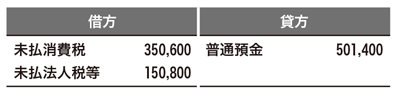

⑹ 消費税及び法人税等の処理

決算にあたり消費税額及び法人税等額が確定するので、中間納付税額等との差額を、それぞれ未払消費税及び未払法人税等に計上し、事業年度終了の日の翌日から 2 か月以内に確定申告をして、未払消費税及び未払法人税等に計上した金額を納付することとなる。

本問題では、確定申告による税額納付時に行う仕訳が求められているので、仕訳は次の通りとなる。

【消費税及び法人税等の納付時】

Ⅳ 【第 3 問】のポイント

⑴ 指定正味財産を財源とする有価証券の決算処理

償却原価法による償却額(受取利息)は、 通常、利払いにより収受した受取利息と同様に、一般正味財産増減の部に計上される。

しかしながら、公益法人会計基準注解(注 11)は、指定正味財産を財源とする有価証券に償却原価法を適用する場合、償却額を指定正味財産増減の部に計上することとしている。これは、貸借対照表上、資産の部に計上される指定正味財産を財源とする資産(基本財産・特定資産)の金額と正味財産の部に計上される指定正味財産の金額を一致させて、両者の対応関係を明らかにするためである。

かかる規定により、指定正味財産を財源とする有価証券においてのみ、償却原価法による償却額(受取利息)と利払いによる受取利息が、それぞれ指定正味財産増減の部と一般正味財産増減の部に分かれて表示されることになる。

そこで、利払いによる受取利息を計上する際には、一旦、償却原価法による償却額の計上方法に準じて指定正味財産増減の部に計上し、その後、事業の用に供するため指定が解除されたものとして、一般正味財産増減の部に振り替える処理を行う。

本問題について仕訳を示すと、次の通りとなる。

【償却原価法による評価】

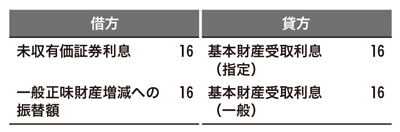

取得価額と債券金額との差額は100(= 50,000×[100-99.8]/100)であるので、当期償却額( 4 か月分)は、100× 4 /120= 3 (千円未満切捨て)となる。これを基本財産に投資有価証券として計上するとともに、指定正味財産増減の部に基本財産受取利息として計上する。

【未収有価証券利息の計上】

取得日から決算日まで( 4 か月分)の利息 16(=50,000×0.1%× 4 /12、 千円未満切捨て)を当期の収益(基本財産受取利息)として認識するとともに、同額を未収収益(未収有価証券利息)として資産に計上する。ただし、基本財産受取利息は、一旦、償却原価法による償却額と同様に指定正味財産増減の部に計上し、その後、一般正味財産増減の部に振り替える。

⑵ 固定資産の減価償却

①建物、②指定正味財産を財源とする什器備品、③②以外の什器備品について減価償却を行う。なお、精算表上の勘定科目から、間接法により記帳されていることがわかる。

【①建物】

取得日から決算日まで( 1 年分)の償却額 4,000(=200,000× 1 /50)を計上する。

有形固定資産の取得原価は、購入対価に付随費用を加えて算定されるが、②の事務機器については、運搬及び設置費用の100が事業諸経費として処理されているので、修正を行う。

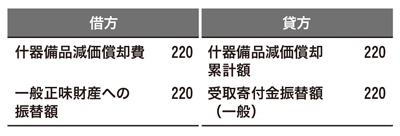

【②指定正味財産を財源とする什器備品】

取得日から決算日まで( 6 か月分)の償却額220(=[2,100+100]× 1 / 5 × 6 /12)を 計上するとともに、当該償却額に相当する受取寄付金を指定正味財産増減の部から一般正味財産増減の部に振り替える。

公益法人会計基準注解(注15)では、指定正味財産に区分される寄付によって受け入れた資産について減価償却を行った場合には、当該減価償却費の額を、指定正味財産の部から一般正味財産の部に振り替えなければならないとされている。指定正味財産から一般正 味財産に振り替えるのは、第 1 問の問 2 で記したように、寄付者等の使途の指定に従って当該資産を費消したことにより、使途の制約が解除されたとみなされるからである。

【一般正味財産への振替】

【③②以外の什器備品】

償却額1,000を計上する。

⑶ 退職給付引当金の計上

退職給付に関する会計において、企業会計と公益法人会計とで考え方に相違点はないが、公益法人は基本的に、退職給付の対象となる職員数が少ないことから、退職給付債務の算定に簡便法(期末要支給額を用いる方法)を適用することが多い。

本問題においても簡便法が適用されている。当期末の自己都合等要支給額は25,000であり、当期末退職給付引当金残高が17,500(=20,000 -2,500)であるから、当期の退職給付費用は 7,500(=25,000-17,500)となる。

【退職給付引当金の計上】

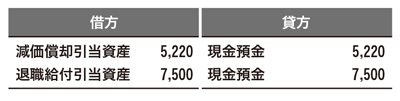

⑷ 特定資産への繰入れ

特定資産とは、特定の目的のために、使途、保有または運用に関して制約を課した資産をいう。

法人自らが退職給付の支払のために積み立てる退職給付引当資産や、施設設備の建替更新に備え預金等を繰り入れる減価償却引当資産は、特定資産の代表的な科目である。

【特定資産への繰入れ】

⑸ 会費未収額の計上

当年度会費のうち800は、既にサービス (会員サービス)を提供したにもかかわらず、当該サービスについて対価(会費)の支払を受けていない分であるので、当期の収益(受取会費)として認識するとともに、同額を未収金として資産に計上する。

【会費未収額の計上】

Ⅴ おわりに

第5回公益法人会計検定試験( 2 級)の出題傾向について全体を通してみると、いくつか、やや難度の高い問題があったものの、総じて良問であったと思われる。出題範囲についてもまんべんなく出題されており、標準的な学習文献を用いて勉強すれば、十分に合格点が狙える試験であった。

今回が 5 回目の検定試験であり、徐々に出題傾向も明らかとなりつつあるように思われる。試験対策として、過去問をしっかり理解しておくことが重要となろう。今後、ますます受検者が増えていくことに期待したい。

愛知県在住。愛知産業大学経営学部准教授。京都大学博士(経済学)。専門は財務会計及び非営利組織会計。愛知県及び名古屋市の大規模小売店舗立地審議会委員等を務める。

読まれている人気記事

最新号

運営会社情報

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。