【収支予算書Excelテンプレート配布中】新公益法人制度で収支予算書はどうなる?

(もり・ともゆき 公認会計士・税理士)

- CATEGORY

- 会計

- 対象法人格

- 公益法人

- 対象職位

- 職員・管理職

シェアコモン200利用法人様および無料会員様限定で、編集してすぐに使える「新制度対応・収支予算書フォーマット(Excel)」をダウンロードいただけます。

※ダウンロードにはログインが必要です。未登録の方は「無料登録」からお進みください。

Ⅰ はじめに

収支予算書は、認定規則48条による区分表示を遵守すれば、どのような様式で作っても問題はありません。従来の正味財産増減計算書内訳表の様式で作成することも可能です。ただし、翌事業年度において令和6年会計基準を適用し、活動計算書を作成する場合は、予算実績管理の観点から収支予算書も活動計算書の様式で作成することが望まれます。

また、活動計算書では事業費や管理費が合計額で示されますが、形態別分類により細目を表示することは問題ありません。収支予算書は活動計算書の注記である「会計区分及び事業区分別内訳」をベースにして作成する方法が考えられますが、その際は一般純資産だけでなく指定純資産も加えた法人全体の金額を示すことに注意が必要です。

本稿では、新制度により収支予算書がどのように変わるのかについて解説します。

Ⅱ 法令で定める収支予算書の要件

収支予算書については、認定規則48条に「収支予算書の区分」として区分内容が定められています。同条は、収支予算書は「経常収益」「事業費」「管理費」などを区分表示することや、公益目的事業に関する事業費等を明示することなど、その表示方法などを定めた規定です。したがって、収支予算書はこの規定に基づいて作成する必要があります。

さらに、ガイドラインでは第5章第2節第1⑴②にて、次のように記載されています。

なお、※については、脚注で「令和6年会計基準においては「活動計算書(本表)」の注記「会計区分及び事業区分別内訳」、平成20年会計基準においては「正味財産増減計算書内訳表」の区分が相当する。」と記載されています。

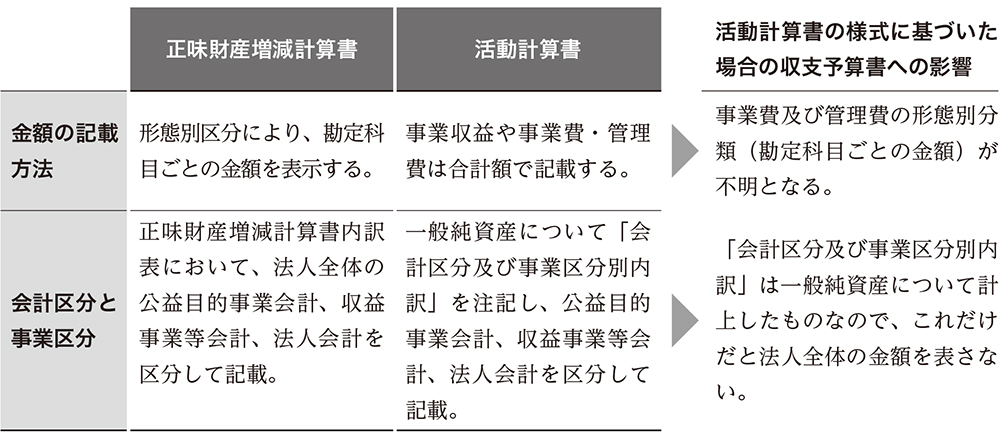

Ⅲ 正味財産増減計算書と活動計算書の違い

このように、ガイドラインでは収支予算書の新様式については、活動計算書や注記をベースにしたものを想定していることがわかります。そこで、従来の正味財産増減計算書と活動計算書の違いを見てみます。

収支予算書との関連で、両者の相違点と活動計算書の様式に基づいた場合の収支予算書への影響をまとめると【図表1】の通りとなります。

【図表1:収支予算書への影響】

Ⅳ 内閣府の公式発表

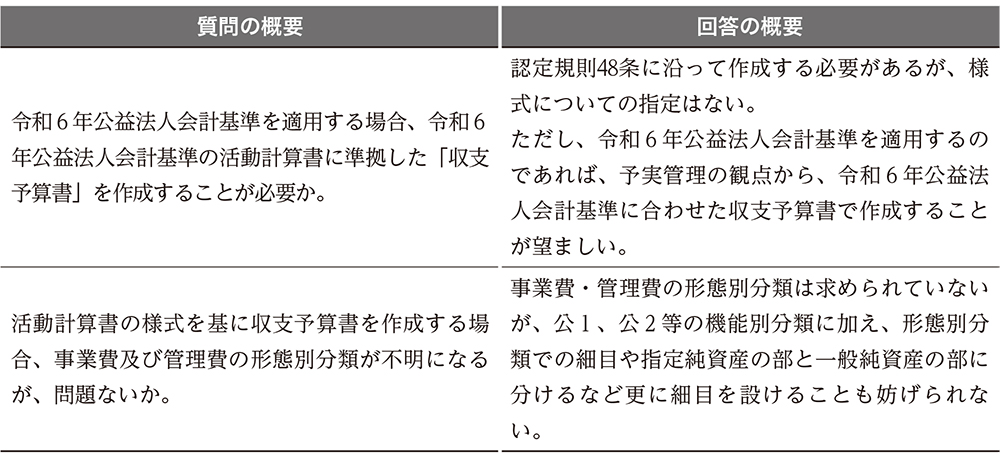

しかしながら、令和6年会計基準による活動計算書の様式に基づいて収支予算書を作成する場合、【図表1】の右欄に記載した影響があるため、どのようにすればよいか悩むところです。この点については、内閣府から次の公式文書が公表されています。

1 公益法人制度等に関するよくある質問(FAQ)

まず、FAQ問Ⅲ-5-②では、「公益法人の収支予算書」というタイトルで質疑応答が記載されています。【図表2】は、FAQ問Ⅲ-5-②の概要です。

【図表2:FAQ問Ⅲ-5-②の概要】

2 公益法人メールマガジンで公表された指針

さらに、内閣府は2025年7月23日付の「公益法人メールマガジン第223号」で「新制度における収支予算書の様式について」を公表し、収支予算書の指針を示しました。以下、その概要を紹介します。

⑴ 正味財産増減計算書内訳表の様式を使用してもよいのか?

まず、前述のFAQ問Ⅲ-5-②に関連する事項として、収支予算書を旧会計基準における正味財産増減計算書内訳表の様式で作成・提出することについては、認定規則48条の要件を満たす限り問題ないとしています。

ただし、同メールマガジンでも「令和6年会計基準に基づいて計算書類を作成する場合、当該事業年度の収支予算書の様式もそれに合わせることが予実管理の観点から合理的」と、FAQ問Ⅲ-5-②と同様の回答が記載されています(【図表2】参照)。

なお、令和6年会計基準の適用については経過措置があるため、令和6年会計基準の適用年度に合わせて収支予算書も新様式とするとよいでしょう。

⑵ 令和6年会計基準の様式を利用する場合は?

それでは、令和6年会計基準の様式を利用する場合、収支予算書はどのような様式が考えられるでしょうか。この点について、同メールマガジンでは次の3つを案として掲載しています。

法人の事業計画書を予算面から裏付ける書類として収支予算書を作成するものであり、指定純資産区分の活動も含めた法人全体の収支予算書を作成し提出いただくこととなりますが、②③の方法を利用して一般純資産の部と指定純資産の部を分けていただくことも可能です(新ガイドライン第5章第2節第1⑴、FAQ問Ⅲ-5-⑵)。

注意点は、新制度においても収支予算書は法人全体の数値を計上したものである必要があるという点です。

前述のⅡで見たとおり、ガイドラインでは「区分」について、令和6年会計基準においては注記の「会計区分及び事業区分別内訳」が相当するとしています。しかしながら、「会計区分及び事業区分別内訳」は一般純資産の内訳を示したものなので、指定純資産が含まれていません。

そのため、指定純資産を保有している公益法人の場合、「会計区分及び事業区分別内訳」の数値のみでは、法人全体の数値を示さないことになってしまいます。

したがって、指定純資産を保有している公益法人の場合、一般純資産に指定純資産を含めた収支予算書を作成する必要があります。

V 作成例の解説と留意点

1 収支予算書の作成例

それでは、収支予算書の作成例を紹介します。ここでは、【事例】のタイプの収支予算書を作成してみました。

読まれている人気記事

最新号

運営会社情報

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。