財団・社団の役員が負う責任と備え

―役員賠償責任保険が必要な法人・不要な法人―

(うめもと・ひろと 弁護士)

- CATEGORY

- 法務

- 対象法人格

- 公益法人・一般法人

- 対象職位

- 管理職・職員

Ⅰ はじめに

先般の令和元年法人法改正により、役員賠償責任保険を導入する際の手続が明確化され(法人法118条の 3 、198条の 2 )、役員賠償責任保険を導入する法人も増えてきているように思われます。

本稿は、そもそも役員が賠償責任を負うのはどのような場合なのかという点を改めて確認するとともに、役員賠償責任保険に加入することのメリットとデメリットについて解説します。

そして、役員賠償責任保険が必要な法人と不要な法人とはそれぞれどのような法人であるのかという点につき、検討をしてみたいと思います。

Ⅱ 「役員の責任」とは何か

公益・一般法人のガバナンスを実現するため、法人の役員(ここでいう「役員」とは、具体的には、理事、監事、会計監査人であり、財団法人の評議員も含みます。)は、法人に対して、種々の法的義務を負っています。その中でも中心となる義務は「善管注意義務」です(法人法64条、172条 1 項、民法644条)。

1 善管注意義務

善管注意義務とは「善良な管理者の注意をもって委任事務を処理する義務」であり、具体的には、役員は、社会通念上、法人の役員として一般的に期待されるのと同程度の注意をもってその職務を行う義務を負っています。

なお、他の法的義務としては、次のように様々なものがあります。

もっとも、役員にこれらの法的義務を課しただけでは不十分であり、義務に違反した場合の効果(責任)が法律上明確に定められることで、役員はそのような責任を回避するため義務を適切に履行するという結果が得られ、義務違反行為が行われて法人のガバナンスが実現されないという事態も防止することが可能となります。

2 任務懈怠責任

そこで、法人法は、役員が善管注意義務に違反して法人に損害を与えた場合、法人に対し、その損害を賠償する責任を負うと規定しています(法人法111条 1 項、198条)。

これを「任務懈怠責任」と呼びます。すなわち、善管注意義務を始めとする法的義務に違反して法人に損害を与えたならば、義務違反をした役員は、損害賠償責任を負うということを明確にし、損害賠償責任を負うことのないように、役員に法的義務を適切に履行することを促すとともに、これによって法人のガバナンスも確保しようとしているのです。

この任務懈怠責任は、役員が法人に対して負う責任ですが、さらに、役員がその職務の執行について悪意・重過失があったときは、これによって第三者に生じた損害を賠償する責任を負います(法人法117条 1 項、198条)。要するに、重大な不注意によって任務を怠り、法人以外の第三者に損害が生じたならば、その第三者に対しても損害賠償責任を負います。

なお、「善管注意義務」と「任務懈怠責任」は、いわゆる民事上の責任であり、役員が刑事責任を負う(刑罰を科される)こともあります(法人法334条 1 項等)。「役員の責任」とは、正確には、刑事責任も含めた役員が負う法的責任のことを指しますが、本稿では、民事上の責任(損害賠償責任)に絞って解説をしていきます。

Ⅲ 役員の賠償責任が生じる場面

1 損害賠償責任の類型

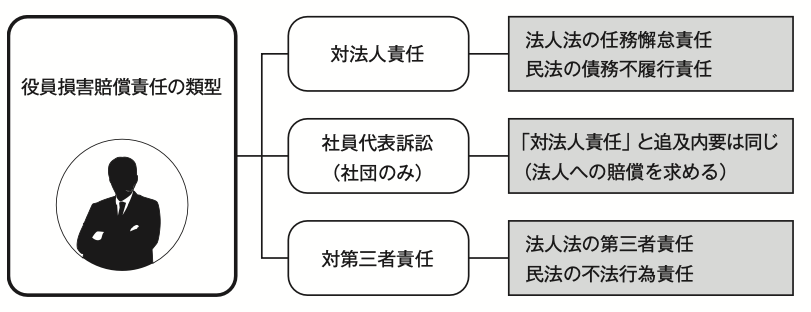

役員が損害賠償責任を負う類型(パターン)としては、前記のとおり、法人に対して任務懈怠責任を負う場合(なお、民法上の債務不履行責任として損害賠償責任を負うこともあります)と第三者に対して損害賠償責任を負う場合(法人法117条の責任か民法上の不法行為責任)とがありますが、加えて、公益・一般社団法人においては、社員から、代表訴訟(法人法278条)を提起され、損害賠償責任を負うという場合があります【図表1 】。

もっとも、代表訴訟とは、社員が役員に対し、「法人に対する損害賠償責任を果たすように求める訴訟」ですので、役員からみれば、法人に対して損害賠償責任を負う場合と大きくは異なりません。

【図表 1 :役員が損害賠償責任を負う類型】

2 損害賠償責任を負う具体例

⑴ 理事の場合

理事が損害賠償責任、特に任務懈怠責任を負う具体例としては、様々なものが考えられますが、大きく分類すると、(A)具体的な法令に違反して、法人に損害を与えた場合、(B)具体的な法令には違反していないが、法人に損害を与えた場合、に分けられます(ほかに、他の理事に対する監視・監督義務違反や、いわゆる内部統制体制の構築義務違反といった類型もありますが、詳細は割愛します。)。

まず、(A)の具体例としては、次のようなものが挙げられます。

【A:具体的な法令に違反して法人に損害を与えた場合の例】

ほかに、

なども、この類型に該当。

(B)の場合も任務懈怠責任が肯定されることがありますが、この場合は、会社法上認められている「経営判断の原則」(一定の要件を充たせば、理事には広い裁量を認め結果的に損害が生じたとしても理事の任務懈怠責任を問わないという考え方)が、公益・一般法人においても適用されるかが問題となり、基本的には適用があると解されています。

つまり、役員の任務懈怠責任が問われるケースは限定的ですが、具体例としては、以下のものが挙げられます。

【B:具体的な法令に違反していないが法人に損害を与えた場合の例】

※公益法人の場合、変更認定手続(認定法11条)を経ていないときは具体的な法令違反となる。

※公益法人の場合、「特別の利益」(認定法 5 条 3 号、 4 号)の供与となると具体的な法令違反となる。

⑵ 監事の場合

監事は、理事の業務執行等に対する監査を主要な任務とする者であり、監査を行って監査報告を作成するほか(法人法99条 1 項、197条)、調査権(法人法99条 2 項、197条)、違法行為等の差止請求権(法人法103条 1 項、197条)、理事会への出席・意見申述権(法人法101条 1 項、197条)、各種訴権(法人法264条から266条)等の様々な権限が与えられています。

これは、監事が理事等からは独立して監視・監督を行い、また、与えられた権限を適切に行使することによって、法人のガバナンスを確保しようとしたものです。

監事は、法人のガバナンスを確保する観点からは重要な機関であり、権限も大きいのですが、逆に言うと、監査が不十分であったり、権限を適切に行使しなかったりした場合、任務懈怠責任を負うこととなります。

そして、先ほどの理事が任務懈怠責任を負う具体例として挙げたケースが発生した場合等、理事が任務懈怠責任を問われる事態となったときは、監事も、適切に監査を行っていたのか、各種権限を適切に行使していたのかが問われることがほとんどであり、任務懈怠責任を負うケースも十分あり得ます。

⑶ 評議員の場合

評議員は、公益・一般財団法人において、その基本的事項の意思決定を行う評議員会の構成員であり、評議員会は、その意思決定によって、理事の業務執行等に対する監視・監督を行い、法人のガバナンスを確保することが期待されています。

さらに、評議員自身にも、評議員会の招集請求権(法人法180条)、評議員提案権(法人法184条、185条)、違法行為等の差止請求権(法人法88条、197条)、各種訴権(法人法284条等)等の一定の権限が与えられています。

以上から、評議員の職務とは、評議員会に出席することと上記の各種権限を適切に行使することであり、これを怠った場合、任務懈怠責任を負うことになります。

もっとも、評議員の任務懈怠によって法人に損害が生じ、損害賠償責任が生じるケースは少ないものと考えられています(注1)。

Ⅳ 役員賠償責任保険が必要かどうか

1 役員賠償責任保険の意義

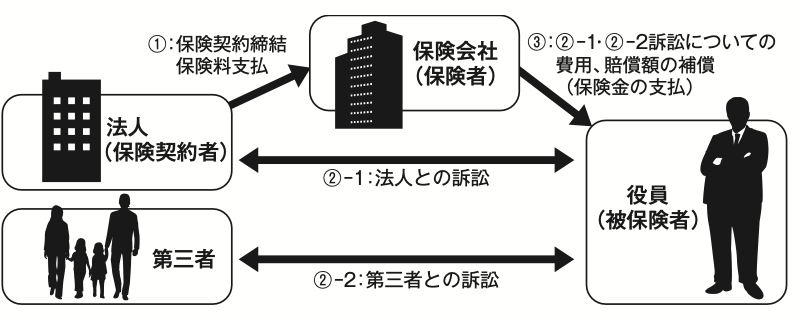

役員賠償責任保険(法人法では「役員等賠償責任保険」との用語が使用されています)とは、「法人(保険契約者)」が、「保険会社(保険者)」との間で締結する保険契約のうち、「役員がその職務の執行に関し責任を負うこと又は当該責任の追及に係る請求を受けることによって生ずることのある損害を保険者が塡補することを約する」ものであって、役員を被保険者とするものです(法人法118条 の 3 第 1 項、198条 の 2 )【図表2 】。D&O(Directors & Officers)保険とも呼ばれます。

この役員責任賠償保険制度は、従来から商品化され、利用されてきましたが、法人と役員個人との「利益相反」の面があり、保険契約を保険会社と締結する際に法人がとるべき手続の内容等は必ずしも明確ではなかったことから、令和元年法人法改正により、手続の規制等が整備されました(法人法118条の 3 、198条の 2 )。

【図表 2 :役員賠償責任保険の仕組み】

2 役員賠償責任保険のメリット

前記のとおり、役員は、法人あるいは第三者に対して損害賠償責任を負うことがありますが、役員賠償責任保険に加入しておくことにより、法人あるいは第三者との間での訴訟等に要する費用(弁護士費用等)や、訴訟等において認められた賠償責任額の全部又は一部が、保険会社により補償されることとなります。

役員賠償責任保険によって、実際に役員に生じたどこまでの費用等が補償の対象となるのかは、保険契約の内容次第です。ポピュラーな役員賠償責任保険では、判決や訴訟上の和解等によって役員が負担することとなった「損害賠償金及び争訟費用」(訴訟費用、和解等の費用、弁護士に支払う着手金・報酬金、これらに付随する調査費用等)が対象となることが多いです。

なお、保険に加入をしていても、一定の場合には保険金の支払を受けられないとされており、具体的には、次の場合では保険金の支払がなされない(保険会社が免責される)例が多いようです。

【保険金の支払がなされない例】

例えば、理事の任務懈怠責任が生じる例として挙げた「法人の資金の私的流用」というケースであれば、そのような流用行為をした役員自身は、「業務上横領罪」という犯罪行為をしたものであり、仮に当該役員が役員賠償責任保険の被保険者であったとしても、保険金の支払がなされることはないでしょう。

他方で、そのような事態が発生した法人の他の役員について、監視・監督義務違反等を理由に任務懈怠責任が肯定されたとしても、保険によってカバーされる可能性は高いものと考えられます。

また、保険商品によっては、様々な特約(公告費用担保特約条項、第三者委員会設置・活動費用担保特約条項、法人内調査費用担保特約条項等)を付加することで、役員の責任を発生させるに至った事象において生じる様々な費用の補償も可能となっています。このように、役員賠償責任保険に加入することによるメリットは以下のようにいえるでしょう。

【役員賠償責任保険のメリット】

以上からすれば、一定の予算規模の下に事業を展開している法人においては、役員がどのような責任を負うことになるのかは予測が困難であり、役員賠償責任保険によって、いざという時に備えることは重要であるといえるでしょう。

すなわち、大半の公益・一般法人においては、役員賠償責任保険に加入することが必要であると考えられるところです。

3 役員賠償責任保険が不要な法人

他方で、役員賠償責任保険に加入するデメリットとしては、保険料の支払が負担となるという点がまず挙げられます。

もっとも、役員賠償責任保険が有する上記のメリットに比べれば、保険料の負担というのは、このメリットを享受するための避けられない費用であり、それほどのデメリットでもないといえるでしょう。

では、そもそも、役員賠償責任保険に加入することが不要であるという法人はあり得るのでしょうか。役員賠償責任保険に加入する必要がない、ということは、つまり、役員が損害賠償責任を負うに至る事象が発生することが「ほぼない」といえ、役員の損害賠償責任に備える必要などない法人(保険料を支払うのは「もったいない」といえる法人)ということになります。

例えば、予算規模も事業規模も小規模で、役員が損害賠償責任を負う事象が生じるというのがあまり考えられない法人というのがこれに該当するでしょうか。また、財団法人は、社員代表訴訟が認められている社団法人とは異なり、評議員による代表訴訟制度というものが存在せず、訴訟がなされるルートとしては、法人からの訴訟と第三者からの訴訟のみですから、代表訴訟制度を有する社団法人と比べると訴訟リスクは若干下がります。

V おわりに

役員賠償責任保険が必要な法人、不要な法人について解説しましたが、もっとも、不要とした法人においても、役員が善管注意義務を法人に対して負い、法人あるいは第三者に対して損害賠償責任を負う可能性があるということに何ら変わりはありません。

ゆえに、役員賠償責任保険に加入する必要があるのかないのかという点は、慎重に検討することが重要であると思われます。

東京都所在

弁護士。京橋・宝町法律事務所マネージング・パートナー。全国公益法人協会相談室顧問。近著に『最新社団法人・財団法人のガバナンスと実務』(中央経済社、2020年)。

(PR)

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。