前年度分からキャッシュ・フロー計算書作成が義務化

(いせき・こういち 公認会計士)

- CATEGORY

- 法人運営

- 対象法人格

- 一般法人

- 対象職位

- 管理職・職員

1 キャッシュ・フロー計算書の作成義務に注意

今回の改正により新たに会計監査人設置義務法人となった法人は、令和6年度分よりキャッシュ・フロー計算書の作成が義務となることに注意が必要である。

そこで今回は、注意喚起の意味合いを込めて、改めて説明することとする。

2 会計監査人についての改正

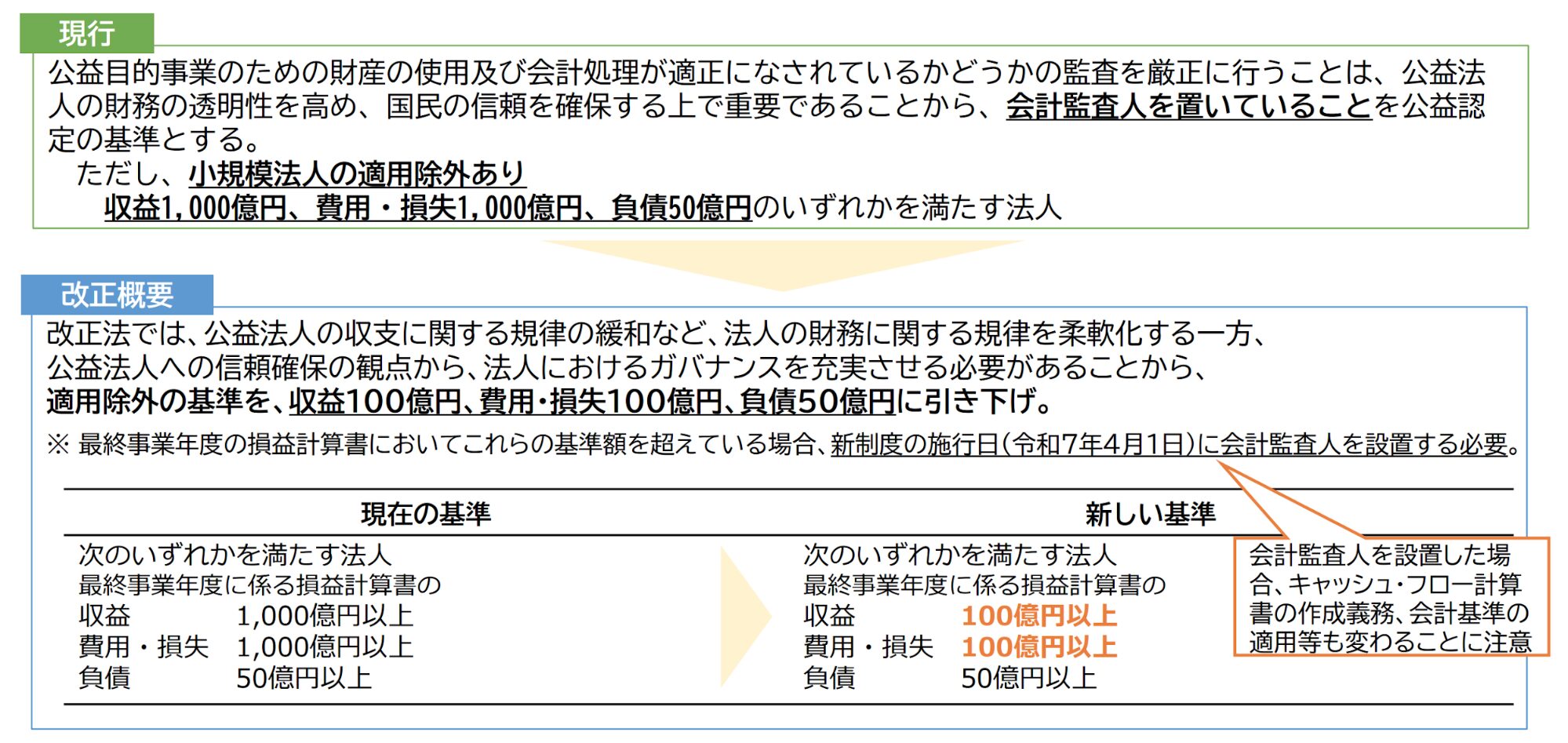

会計監査人設置義務の基準の引下げの概要は【図表】のとおりである。

【図表:会計監査人設置義務の基準引下げ】

3 最終事業年度の定義

最終事業年度は、法人法2条2項において以下のように定義されている。

第2条

よって、新制度の施行日(令和7年4月1日)における最終事業年度とは、3月決算の場合は令和5年度(令和6年3月期)、12月決算の場合は令和6年度(令和6年12月期)になる。(以下、3月決算の場合で説明を続けることとする。)

4 会計監査人設置義務

最終事業年度である令和5年度(令和6年3月期)が基準を超えている場合、翌事業年度の令和6年度(令和7年3月期)に対して会計監査人の設置が義務となり、新制度の施行日(令和7年4月1日)に会計監査人が設置されていないと一義的には法令違反となる。

しかし、現実的には、会計監査人選任のための臨時総会の開催、さらに監査を引き受ける会計監査人を見つけることが容易でないであろうことからか、ガイドラインにおいて以下のように説明されている。

一義的には法令違反となることから、行政庁に対して説明が必要となり、場合によっては指導監督の対象となってしまうのである。

5 キャッシュ・フロー計算書の作成義務

キャッシュ・フロー計算書は、公益法人会計基準(旧基準、新基準とも)において、会計監査人設置義務法人以外の法人は作成しないことができるとされている。つまり会計監査人設置義務法人はキャッシュ・フロー計算書の作成が必要になる。

前項で説明したが、3月決算で考えると令和5年度(令和6年3月期)が基準を超えている場合、翌年の令和6年度(令和7年3月期)に対して会計監査人の設置が義務となり、実際に会計監査人を設置できたか否かに関わらずキャッシュ・フロー計算書の作成も義務となることに注意していただきたい。

なお、会計監査人設置義務の基準に達していないが、法人が自主的に定款で会計監査人を設置している場合は、この会計監査人設置義務法人に該当しない。

また、既に外部監査を受けている公益法人のうちの多くは、会計監査人設置義務の基準(改正前基準)に達していないものの自主的に定款で会計監査人を設置しているケースであるようだ(キャッシュフロー計算書については、義務でないので作成していないケースと、義務でないが自主的に作成しているケースがある)。

これらの法人のうち今回の基準引き下げによって会計監査人設置が義務となった場合、キャシュフロー計算書の作成が義務となり、キャッシ・フロー計算書は会計監査人が監査する書類にも該当することに注意が必要だ。

6 定款の改正

会計監査人設置義務法人になれば、関係する定款の条文の追加や改正が必要になる。ただし定款より法律が優先させるため、定款改正前であっても会計監査人設置義務やキャッシュ・フロー計算書の作成義務に関して影響がないことにも注意していただきたい。

大手監査法人勤務後、東京・赤坂に居関公認会計士事務所を設立。多くの公益・一般法人のサポートを行う。日本公認会計士協会東京会常任幹事/非営利・公会計ユニット担当(令和 4 年度〜現在)。内閣府 新公益法人制度に係る相談員(平成22年度〜現在)。東京都公益認定等審議会専門委員(平成31年度〜現在)。(公社)日本看護協会監事(令和元年〜現在)。(公財)日本社会福祉弘済会監事(平成24年〜現在)。

読まれている人気記事

最新号

運営会社情報

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。