区分経理の基礎と実務対応の手引き

―適用法人から経過措置まで、これだけは知っておきたい基本―

(やました・ゆうじ 税理士)

令和6年の改正公益法人認定法により、「区分経理」に基づく貸借対照表(B/S)の開示が、原則として全ての法人に義務付けられました。区分経理の基礎を押さえ、実務上の手引きについてまとめます。文末にはFAQへの回答もまとめました。

1 改正により求められる貸借対照表の区分経理

これまでも、公益目的事業と収益事業等の事業活動の実態を確認できるようにし、収益事業等から生じた収益が公益目的事業に活用されることを確保するため、収益事業等に係る会計については、公益目的事業に関する会計から区分して特別の会計として整理すべきとされていました。

しかし、収益事業等の収益の50%超を繰り入れることがない法人においては、貸借対照表の区分経理を省略することが認められていたことから、多くの公益法人において貸借対照表の区分経理を行っていませんでした。

令和6年の制度改正においては、分かりやすい財務情報の開示を図るため、原則として全ての法人について、区分経理が義務付けられました。この改正に伴い、これまで貸借対照表の区分経理を行っていなかった法人においては、新たに貸借対照表の区分経理を行うことが求められました。

2 制度改正の概要

⑴ 改正された規定の整理

①認定法の改正

②公益法人会計基準の改正

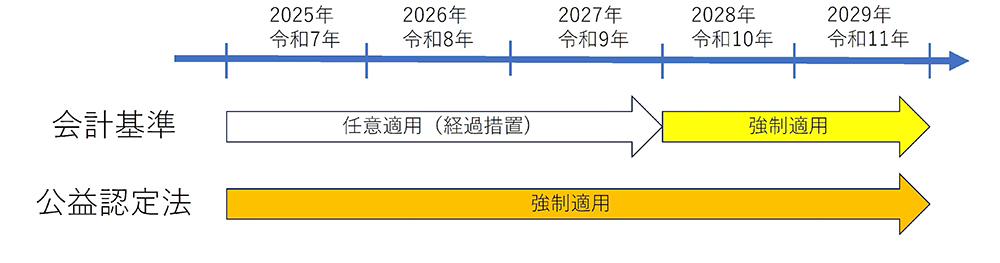

③区分経理が義務化されるタイミング

⑵ 適用対象法人の整理

①原則

②特例(収益事業等なし)

③特例区分経理(50%超繰入以外の法人)

つまり、これまで50%繰入のみを行っていた法人は、経過措置によって貸借対照表の区分経理が強制されるのが令和10年4月1日以後開始事業年度となります。

| 収益事業等の有無 | 収益事業等の収益の繰入方法 |

貸借対照表の区分経理

|

上記区分

|

|

| 令和7年3月31日前開始事業年度 | 令和7年4月1日以後開始事業年度 | |||

|

あり

|

50%超

|

必要

|

必要

|

①原則

|

|

なし

|

なし

|

不要

|

不要

|

②特例

|

|

あり

|

50%

|

不要

|

(経過措置あり)

|

③特例区分経理

|

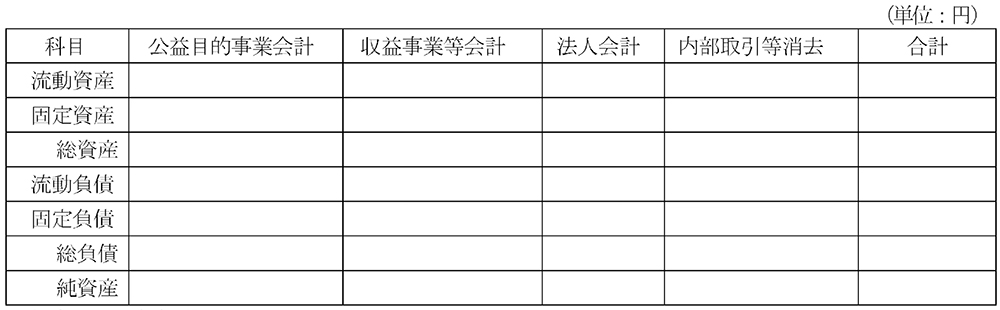

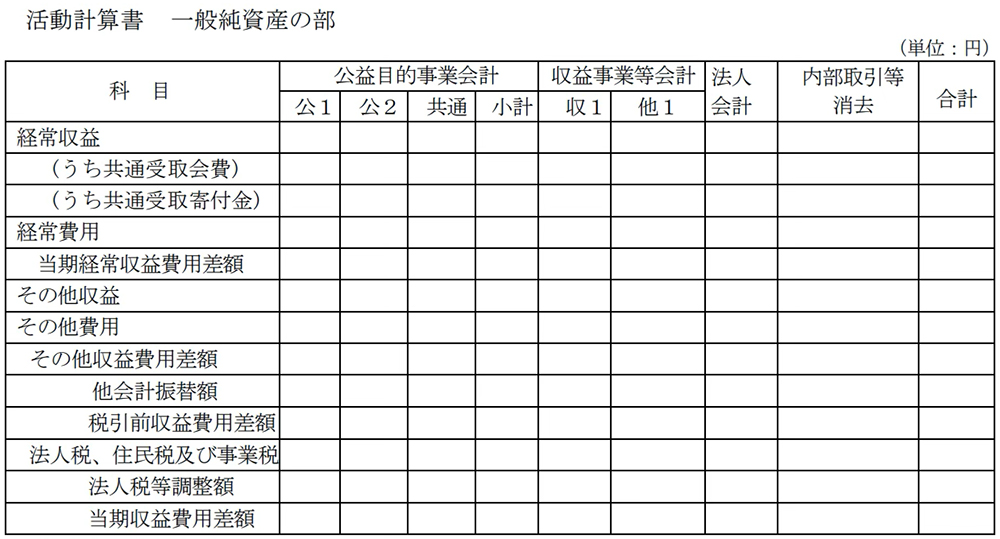

⑶ 区分経理の表示

①平成20年会計基準

②令和6年会計基準

③経過措置

4.賃借対照表の注記

⑴会計区分別内訳

・公益目的事業会計上に「長期他会計借入金」といった勘定科目で負債を計上する場合には、①歳入の財源(法人活動保有財産、資産取得賃金、特定費用準備資金又は指定寄附資金)、②事情(資金不足により公益目的事業を継続することが困難な状況)を脚注に記載する。

⑵会計区分及び事業区分別内訳

・経常収益に各会計に共通した受取会費、又は受取寄付金がある場合には、各会計に配賦した金額及び配賦基準を脚注として記載する。

|

区分方法

|

貸借対照表の区分経理

|

|

|

会計仕訳

|

決算処理

|

|

| 継続記録法 | 仕訳で区分経理する | 仕訳で区分経理する |

| 棚卸的な整理 | 区分経理しない | 仕訳で区分経理しないで、残高から棚卸的に区分する |

3 棚卸的な整理による貸借対照表会計区分別内訳の作成方法(令和5年度公益法人の会計に関する諸課題の検討状況について)

貸借対照表の区分経理が義務付けられたことから、継続記録法だけではなく、期末に棚卸的な整理を行う方法での対応も許容されました。会計仕訳の段階から貸借対照表の区分経理を意識して処理することは手間であることから、小規模な法人では、期末に棚卸的な整理を行うことが想定されます。期末に棚卸的な整理によって貸借対照表の区分経理を行う方法として、下記のような手順が紹介されています。

①公益認定法の改正

4 公益目的取得財産残額の把握

⑴ 別表Hの廃止

今般の制度改革により、区分経理の実施が原則化され、貸借対照表の区分経理が行われることから、認定取消し等の時点で直近の決算における公益目的事業会計の貸借対照表における純資産の額を基礎として算定する方式になりました。したがって、令和7年4月1日以後開始事業年度からは、原則として別表Hの作成は不要となります。

しかし、収益事業等の収益の50%超繰入を行っていた法人以外の法人は、令和7年4月1日から3年が経過するまでの間(令和10年3月31日まで)に開始する事業年度に限って、貸借対照表の区分経理を行ないことが認められています。この経過措置によって貸借対照表の区分経理を行ない場合には、別表Hの作成が求められます。

⑵ 公益目的事業会計における負債の取扱い

公益目的取得財産残額は、公益目的事業会計に係る貸借対照表の純資産額を基礎として算定することになるので、公益目的事業会計の負債額は公益目的取得財産残額の算定において控除項目となります。

法人内部の他会計に対する負債を公益目的事業会計が有する場合の取扱いについては、公益目的事業会計の資金繰りのために行われる他会計からの借入れなど、やむを得ない理由に基づくもののみ控除することになります。

⑶ 適正な区分経理の確保

法人全体の財務が債務超過となっていないにもかかわらず、法人内部の他会計からの借入れが積み上がって公益目的事業会計が債務超過となっているケースがあります。このような場合は、区分経理が適正に行われているかという観点において、行政庁から確認が求められる可能性があると考えられます。

他会計からの借入を行うやむを得ない理由がないと判断された場合は、他会計振替による公益目的事業会計への資産の移動等を行う処理が必要となる可能性もあります。

5 よくある質問(FAQ)

読まれている人気記事

最新号

運営会社情報

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。