関係者が明かす 収支相償の「真実」 河野太郎大臣(当時)も都市伝説と指摘 公益法人の認定基準【社団法人・財団法人】(YouTubeより)

※本記事はYouTube動画より書き起こしたものです。一部読みやすいように加工しています。

YouTube動画はこちら関係者が明かす 収支相償の「真実」

今回は公益法人としての要件の1つである収支相償について取り上げます。

収支相償はよく赤字にしなければならないものと言われていますが、赤字をずっと続けていけばどんどん小さくなって、公益法人はいずれなくなってしまうのではないかと思うのが普通です。

今回はそのような疑問に内閣府公益認定等委員会の常勤委員としてこの制度の設計に携わった出口正之先生にお伺いいたします。

それでは出口先生、よろしくお願いいたします

こんにちは。出口でございます。

制度設計時の考え方をお話をさせていただきたいと思います。

皆さんの中には、収支相償は赤字を求める制度ではないかとか、そう思っていらっしゃる方がいっぱいいらっしゃるのではないかと思いますが、これはもうとんでもない話です。

1.収支相償は赤字を求める制度???ではありません

- ・どちらかといえば黒字を前提にして作られた制度です(次ページ)。

- ・「公益の増進」という立法趣旨にあった制度としてつくられています。

- ・公益目的事業の収入は公益目的事業の「適正な費用」につかってくださいという制度です。→極めて常識的な制度!!

- ・第1期の内閣府公益認定等委員会ではガイドラインを作るにあたって誰一人反対する者がいませんでした。曰く「法律の解釈としては最大限弾力化」(第29回公益認定等委員会議事録)されています。

どちらかといえば黒字を前提にして作られた制度であって、これはまあ当たり前の話ですよね、組織は黒字あっての健全な組織ですから。

さらに言えば、立法趣旨は「公益の増進」ということですから、その立法趣旨に合った制度なのです。

したがってみなさんの活動がしやすいような形で作られております。公益目的事業の収入は適正な費用に使ってくださいという、極めて常識的な制度でございます。

とりわけ、このガイドラインは法令解釈をしてるわけですけれども、収支相償については第1期の内閣府の公益認定等委員会では誰一人反対しておりません。この委員会は結構うるさ型が揃っておられまして、例えば会計基準などはほとんどの方々が反対されていましたけれども、収支相償についてはそのようななことはなかったわけです。どうしてかと言うと、事務局の説明では「法律の解釈としては最大限弾力化している」と言っていまして、この時、私ももうびっくりしました。

法解釈というのはここまで緩やかにできるのかというぐらいに柔らかくなっています。

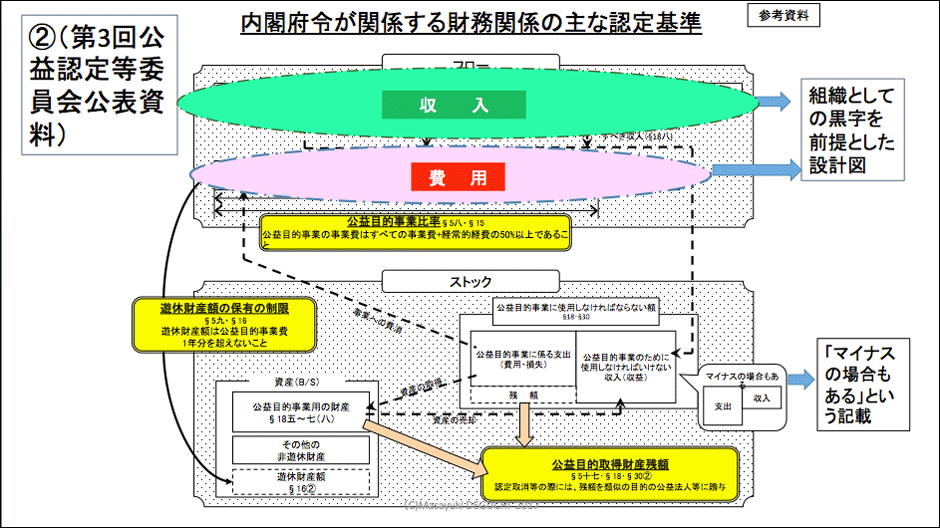

ここに図を示しましたけれども、これは第3回の公表資料で、残念ながらその後なかなか世に出てないんですけれども、正式な公表資料です。

この上の部分を見ていただくと分かりますが、この収入の部分がこれだけあります。それから費用の部分が収入よりも少ないかたちで書かれていますね。

これは明らかに組織として黒字を前提とした設計図になっています。

世界中で組織は赤字でいいんだなどというような規制はないと思いますね。

これも誤解のないようにお願い致します。

図の下のほうには「マイナスの場合ももちろんある」という記載があり、例外的に赤字になることも考えられていますが、制度としては当然黒字を前提として作られているわけですね。

3.収支相償とは

- ・認定法5条6号 その行う公益目的事業について、当該公益目的事業に係る収入がその実施に要する適正な費用を償う額を超えないと見込まれるものであること。

- ・同14条 公益法人は、その公益目的事業を行うに当たり、当該公益目的事業の実施に要する適正な費用を償う額を超える収入を得てはならない。

収支相償というのは、皆さんご存知だとは思いますが、公益認定法の5条6号に「公益目的事業に係る収入が適正な費用を償う額を超えないと見込まれるものであること」と書かれています。

さらに、同14条には「適正な費用を償う額を超える収入を得てはならない」とあります。これはやや強い表現になってますけれども、要は収益事業をした場合に50%は義務的に公益目的事業に入れないといけませんし、それを超える部分は任意で入れられますが、この「収入を得てはならない」というところでその限度額を示しているわけです。

4. 弾力化のための道具としての「特定費用準備資金」を使って常識的な制度に変換

- ・法律用語としての<収入>と法律用語としての<適正な費用>をバランス

- ・収入=「適正な費用」(=費用+特定費用準備資金積立額)

- ・収入>費用の場合には差額を特定費用準備資金としてラベルを貼る制度。

- ・資産取得資金も基本的に特定費用準備資金と同じ(法律上、「費用」となっているので差をつけている。)

- ・両資金ともいつでも設定できるし、いくつでも設定できる。

そして、この制度を常識的な制度に変えるために用意した道具として「特定費用準備資金」というものがあります。図にもあるように、これは弾力化のための道具であり、弾力化として理解していただければと思います。

えてして間違えやすいんですが、「収入」も「適正な費用」も両方とも法律用語なんですね。その点を間違えないようにしていただきたいと思いますが、「収入」と「適正な費用」をバランスさせていく上での適正な費用の中に実は「特定費用準備資金積立金」があるということになります。

特定費用準備資金を積み立てるのは例外的な特例措置ではなく、ごく当たり前の当然の行為としてあるということです。

言ってみれば、収入が多い場合にはその差額に「特定費用準備資金」というラベルを貼ってください、それによって「公益に使う」ということを内外に宣言するという制度になっているわけです。

資産取得資金というのは将来の固定資産を購入する時の資金ですけれども、これも基本的に同じく法律上は「費用」という用語になっています。固定資産の取得というのは全額がすぐに費用になるわけではありませんので「適正な費用」の中には入っていないんですが、適正な費用とほぼ同じ取り扱いをしてもよいということになっていまして、両資金ともですね、いつでも設定できるし、いくつでも設定できるという弾力的な道具なんです。ここ押さえていただきたいと思います。

5.平素から理事会で「お金があったら何をするか」を議論してください。

- ・収支相償のために理事会では赤字にする方法を議論をするのではなく、「もしお金が余ったら公益の増進のために将来何をしたいか」という楽しい議論をしておいてください。

- ・プランA、プランB、プランC・・・。楽しい議論はたくさん用意しておきましょう。

- ・「公益の増進」の立法趣旨そのものを議論するためのもの。

- ・具体的に見積もりを取り、規模の大小も含めてたくさんのプランを議論しておきましょう。

したがって、これをうまく使いこなすには、普段から、平素から、お金が余ったら、お金があったら何をするかということを議論してください。理事会が楽しくなると思いますよ。

皆さんの中には、お金が余ってしまったために急遽理事会を開き、「赤字にするのにはどうしたらいいか」などというつまらない議論をしてるところがあるのではないかと想像しますが、これはおかしいですよね。誰が見てもおかしいと思うのに、そんな議論するなどとんでもない話です。

そうではなく、普段からですね、お金が余ったら公益のために何をしたいのかということを議論する、これが大事なことです。

そのためには、普段からいろんなプランを用意しておいてください。プランA、プランB、プランC……このくらいの規模だったらプランAにしよう、このくらいの規模だったらプランBにしよう、そういったことを議論していただきたいですね。

こういう議論はまさに公益の増進そのもの、立法趣旨そのものの議論だということになろうかと思います。

さらには、具体的に見積もりをとったり、規模の大小含めていろいろなプランを用意しておく、日頃から用意しておくということが大事だと思います。

6.公益目的事業が突然プラスになった場合の具体例:公益財団法人○○博物館の500万円

- ・例えば人気アニメの聖地として突然来場者が増えた公益財団法人○○博物館。500万円プラス。

- ・プラスの部分をプランAとして8年後の○周年記念事業のための特定費用準備資金にする。

- ・積立て限度額を毎年500万円として、8年後4千万円の積立ての計画。

ここで事例を一つ出しますと、ある博物館で入場者が増えてしまった場合の対策例があります。入場者が増えるとは本来から言えば嬉しい話ではないですか。ところが、実際はそうではないんです、全然ないんです。

例えば、人気アニメの聖地として来場者が急に増えてしまった、その結果500万円もプラスになってしまった、これは嬉しい話ですよね。しかし、「収入」と「適正な費用」のバランスという点ではどうか。ここで、前に考えておいたプランA、「8年後に○周年記念事業をする」というプランが生きてきます。そのための費用として積み立てるということですね。つまりは、積立限度額を毎年500万円とし、8年後には4千万円の積立にする計画を行うというプランを立てればいいということになります。

7.公益目的事業が突然プラスになった場合の具体例:公益社団法人△△陶芸美術館の100万円

- ・例えばテレビドラマの影響で突然来場者が増えた公益社団法人△△陶芸美術館。100万円プラス。

- ・プラスの部分をプラスαとして5年後にバーチャル・ミュージアムのためのサーバーとネットワークシステムを500万円で購入する資産取得資金。

- ・積立て限度額を毎年100万円として5年後500万円の積立て計画。

別の例をあげますと、またまた美術館の例で申し訳ないんですが、たまたまテレビドラマの影響で100万円分入場料収入が増えてしまったというような美術館があったとします。そして、この美術館ではかねてよりプランαとかプランβとかいったいろいろなプランを考えていた。すなわち、100万円プラスだったら、プランαでは、5年後にバーチャルミュージアムのためのサーバーを、あるいはネットワークシステムを購入しましょう、と。これは固定資産取得になりますが、これを資産取得資金という形で立てればそれでいいわけです。

これについても、積立限度額を毎年100万円とし、5年後に500万円を積み立てればいいということになります。

ところがですね、ここで怖い話ですが、「いやもう特定費用準備資金とか資産取得資金なんか見てたら、もう無茶苦茶固くて、とても使えないよ」なんてことを言う人がいます。でも、大丈夫です。それは、特定費用準備資金及び資産取得資金がそもそも弾力的な制度のための道具だからです。

8.突然コロナで資金不足

- ・大丈夫:「弾力的な制度」です。

- ・特定費用準備資金(及び資産取得基金)は「1回は理由の如何にかかわらず変更できます」(詳しくは改めて「特定費用準備資金」の別の動画で詳しく解説します)

- ・すべての特定費用準備資金(及び資産取得基金)には資金が足らないときの「将来の備え」をはじめとして少なくとも一度は自由に取り崩せるように設計されています。

例えば、突然コロナで資金不足になった、毎年500万円積み立てる予定にしていたのにそれどころではない、どうしようとなったとします。特定費用準備資金及び資産取得資金は、こういった場合にも充分対応できるようになっています。理由の如何に関わらず、1回は変更できるようになっているのです。

これについてはまた別の動画で詳しく説明しますが、特定費用準備資金及び資産取得資金はそもそも弾力的な制度であり、すべての特定費用準備資金及び資産取得資金には仮に資金が足りない時の備えという側面も持たせるようにしているわけですね。

さらに言えば、例えば8年後に○周年記念事業を行う計画だったが、結局は別の事業のがいいのではないかというようなことが出てくる。この場合でも、1回はとにかく変更することができるようになっています。そういう非常に柔らかい制度なんですね。

9.翌年積立限度額を超えて余ってしまった!

- ・大丈夫!!

- ・上限を超えた分は、プランAとは別に、プランBの積立をしましょう!

- ・特定費用準備資金(資産取得資金)はとことん弾力化してつくられています。弾力化のための道具です!!

- ・特定費用準備資金(資産取得資金)はいつでもいくつでも作ることができます。たくさんあるということはそれだけ「公益の増進」をいろいろと考えていることなので胸を張りましょう。

- ・だから安心して特定費用準備資金(資産取得資金)を積み立てましょう!!

逆に、毎年500万ずつ貯めようと思ってたらそのアニメの聖地にもうどんどんどんどん人が来て500万どころではなくて600万、700万貯まってしまった、さあどうしようかと悩んでるところもあるかも分かりませんが、これも大丈夫です。計画通りにそんなに毎年余るって事はありませんから、全然構いません。

これは上限額を、限度額を決めて積み立てていくわけですけれども、逆に上限を超えていくところも法人にとって非常に嬉しい話ですね。

こういう時には、そのプランA、さっきのプランAとは別に、プランBというのを議論してましたよね。ということであれば、プランBの積立を計画すればいいわけです。

何度も言いますが、特定費用準備資金(資産取得資金)は、弾力化のための道具です。これらの資金はいくつでも、いつでも作ることができますから、誰かから「こんな次々作っておかしいんじゃないの」などと言われても、堂々としておいてください。それだけ公益の増進をいろいろ考えているということですから、堂々と胸を張りましょう。

10.河野太郎担当大臣(当時):都市伝説批判

- ・(収支相償は)「単年度で収支をバランスしなければならないというものではなくて、翌年度以降に繰り返しをするなど弾力的な取り扱いができるのですが、これが必ずしも行政庁で徹底をされておりません。」

- ・(河野大臣は)「公益法人のなかには利益が出ないよう年度内に無駄遣いをするケースがあるとし、『モラルハザードになっている』と問題視しました」(2016年07年13日TBSニュース)

ですから、ここからが大事なんですが、安心して特定費用準備資金(資産取得資金)を積み立てましょう。これがとても大事なことですね。

かつての担当大臣の河野太郎さんが、都市伝説批判として「収支相償はその翌年度以降に繰り越しできるような弾力的な取り扱いができるのに必ずしも行政庁で徹底してない」というような発言をされたことがあります。当時の河野大臣、元大臣は、公益法人の中には利益が出ないよう年度内に無駄遣いするケースがあり、モラルハザード――これ専門用語なんですが――になっている、要はモラルがおかしくなっているということを問題視しておりました。

実際、そういうことがあります。

11.収支相償に関して行ってはいけないこと

- ・黒字をなくそうとして不必要な費用を拠出すること(=無駄遣い=河野大臣の言う「モラルハザード」)。

- ・業者に対するいわゆる預け金(=非常に厳しい処分となります)。

- ・公益目的事業費、法人会計費用の費用配賊を頻繁に操作し、公益目的事業費用の黒字をなくそうとすること(=会計操作)。

したがいまして、まとめになりますが、収支相償のメッセージというのは、黒字を出してはいけませんということではないんですね。ガイドラインよく見ていただくと、「適正な費用の範囲には不相応な支出、不適切な支出を含めてはならない」という風に書いてあります。これもガイドラインを作った時の議事録にしっかり出てますが、収支相償の規制のメッセージとして取り出すとすれば、黒字を出してはいけませんということではなく、不相応な支出、不適切な支出は適正な費用に入りませんから、そういう支出をしてはいけませんよということです。つまりは、極めて当たり前の話ですね。そういう常識的なメッセージなのです。

12.まとめ:収支相償のメッセージ

- ・「適正な費用」には「不相応な支出、不適切な支出」を含めてはならない(ガイドライン)ことから、収支相償の規制としてメッセージを取り出すとしたら、「黒字を出してはいけません」ではなくて「不相応な支出、不適切な支出をしてはいけません」ということ。

- ・言い換えれば、収支相償は「公益目的事業の収入はすべて<適正な費用>に使ってください」(条文そのもの!)という極めて常識的な規制。

- ・安心して「公益の増進」のために活動してください。

言い換えると、収支相償は「公益目的事業の収入は全て適正な費用に使ってください」、つまり非営利なのですから公益目的事業の中のお金はそこから外に出さないでくださいという、極めて常識的な規制です。

したがって、これが大事な点ですが、安心して公益の増進のために活動してくださいということになります。

その意味では、公益法人になろうかどうか迷ってる一般法人の方もどんどん公益法人になっていただいて、今コロナでどんどん高まっている公益ニーズ、いろいろな民間の知恵を必要としている公益ニーズの実現に向かってぜひとも活躍していただきたいと思っています。

以上です。

内閣府公益認定等委員会元委員 /(公財)助成財団センター 代表理事・理事長 /(公社)非営利法人研究学会 理事 / 専門誌「公益・一般法人」編集委員長 / 国立民族学博物館名誉教授・総合研究大学院大学名誉教授

政府税制調査会特別委員、非営利法人課税ワーキング・グループ委員、内閣府公益認定等委員会常勤委員などを歴任。

主な著書に『公益認定の判断基準と実務』(全国公益法人協会)、『初めての国際学会』(日本評論社)、『フィランソロピー 企業と人の社会貢献』(丸善)など。

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。