資金収支計算の取扱い

(うちの・めぐみ 公認会計士 税理士)

当法人(一般社団法人)は、同窓会を組織し、運営しています。計算書類については、公益法人会計基準に準拠した財務諸表等(キャッシュ・フロー計算書を除く)を作成していますが、同時に内部管理や報告のため、旧基準を引き継いで、資金収支予算書・計算書を継続して作成しています。

当年度においては、次の資金移動または取引が発生しており、資金収支計算書での扱いを含む会計処理と開示をご教示ください。

1 現行の制度と資金収支計算書

資金収支ベースの収支予算書及び計算書(資金収支予算及び計算書)は、平成16年基準への改正時に基準の範囲外とされ、制度上「公益法人会計基準における内部管理事項について」(平成17年 3 月23日公益法人等の指導監督等に関する関係省庁連絡会議幹事会申合せ)で取扱いを規定していました。さらにその後の公益法人制度改正に伴い、公益社団・財団法人が行政庁に提出する予算書も損益ベースとなるなど、一般社団・財団法人も含め、現行の平成20年会計基準や法令等による作成は要請されなくなりました。

しかし、予算管理などの内部管理上の理由から法人独自で定めた内部規程等に従い、作成を継続している法人は少なくないと推察されます。

2 支払資金の範囲と資金収支の会計処理

資金収支計算書における支払資金の範囲は、「現金預金及び短期金銭債務」が原則とされ、具体的な範囲については法人の実態に応じて判断するものとされてきました。

その一方、支払資金と考えられる範囲を超えることは妥当でなく、棚卸資産や固定資産又は固定負債を含めることはできないとされていました。現状、資金収支計算書を作成する場合には、資金の範囲について、この考え方を踏襲することになると考えられます。

資金収支仕訳は、損益取引や資産負債の増減取引の仕訳において、資金の範囲に含まれる勘定科目を、「支払資金」とし、相手科目の収益・費用、資産・負債の増減をそれぞれ収入または支出に置き換えるイメージとなります。資金項目間、非資金項目間の取引は仕訳の対象となりません。

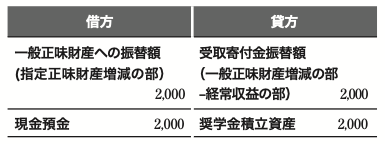

3 指定正味財産として受け入れた財産の支出

質問の例のように、使途を指定された寄付を原資として積み立てられた特定資産を取り崩して事業に充当する場合、会計上、指定正味財産の部から一般正味財産の部への振替を行うと同時に特定資産として積み立てられた資金を同額取り崩す処理が必要となります。

このとき資金収支の仕訳では、特定資産の取崩しのみが必要となり、指定正味財産の部から一般正味財産の部への振替は非資金取引となるため、仕訳は不要となります。

この結果、資金収支計算書においては、投資活動収支の部において、特定資産取崩収入が計上されることになります。

事例と仕訳は以下となります。

【損益仕訳】

【資金収支仕訳】

※「支払資金」は資金科目を示すものであり、資金収支計算書には直接計上されない。

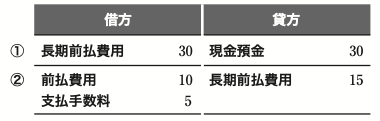

4 長期前払費用の支出

メールシステム、オンラインストレージやクラウド型のウイルス対策ソフトの使用料について、値引きが実施される等の理由により、複数年の前払いを利用されるケースも少なくないと推察されます。

この場合、原則的な会計処理では、 1 年基準に従い、支払額のうち、翌年度の費用に相当する額を前払費用、翌々年度の費用に相当する額を長期前払費用として計上し、翌年度には 1 年の経過に応じて振替を行います。

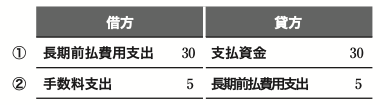

一方、資金収支の仕訳においては、前払費用計上額を原則通り支払資金とみなすと、支払資金間の取引となることから、その部分につき、当年度の資金収支計算書に反映されず、支出の総額の把握が困難になります。

そのため、前払費用相当額も長期前払費用と同様に資金の範囲に含めず、非資金支出として扱うなどの対応も考えられます。

事例と仕訳は以下となります。

【損益仕訳】

※金額の重要性等を考慮して前払費用を計上せず、長期前払費用から直接振り替える処理も容認される。

【資金収支仕訳】

※前払費用は資金の範囲に含めていない。

②は当年度支出へ振り替える場合の仕訳であり、実施しなくてもよい。

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。