公益充実資金の活用術

(まえだ・こうへい 公認会計士・税理士)

- CATEGORY

- 法人運営

- 対象法人格

- 公益法人

- 対象職位

- 職員・管理職

Ⅰ 財務の自由度を上げる新制度

令和7年4月に施行された制度改正により、公益法人の資金運用において新たな選択肢として「公益充実資金」が創設されました。この制度では、これまで個別に運用されていた「特定費用準備資金」と「資産取得資金」が統合され、公益目的事業に必要な将来の支出に備えて計画的に積み立てることができるようになりました。また、公益充実資金は、公益目的事業の範囲内であれば使途の柔軟な変更が可能となり、財務運営における自由度が大きく向上しました。

本記事では、この制度の概要や全体像をはじめ、積立目的・限度額の設定方法や、新しい公益法人会計基準における会計処理や開示に関する実務対応、さらに実際の積立額の設定事例を交えながら、公益充実資金を実務に取り入れる際の具体的なポイントや留意点をご紹介します。

Ⅱ 公益充実資金の基礎知識

1 公益充実資金の位置付けと統合の意義

令和7年4月1日から施行された新制度により、「公益充実資金」が新たに設けられました。公益充実資金とは、公益法人が将来の公益目的事業に備えて資金を計画的に蓄えるための制度です。この仕組みは、従来個別に扱われていた「特定費用準備資金」と「資産取得資金」を統合し、公益法人が中長期的な視点から、より柔軟に資金を活用できるようにすることを目的としています。

積立段階では、従来制度と同様に中期的収支均衡の費用として算入することが可能である点も踏襲されています。

ただし、公益充実資金の積立は、あくまでも将来の特定の公益目的事業(公益目的事業の実施、または資産の取得・改良)に関する支出に充てることを目的としなければなりません。単なる備えや繰越金の積立では、制度上の要件を満たさない点に留意が必要です。

さらに、積立が認められるためには、当該事業が将来実施される蓋然性があることが求められます。たとえば、理事会における事業計画の決定などが、その具体的な根拠として位置づけられます。

2 現場での運用に与える影響と法人にとってのメリット

公益充実資金の最大の特徴は、その使途を公益目的事業の範囲内で柔軟に変更できる点にあります。これにより、法人は事業の進捗状況や経済環境の変化に応じて、当初は事業実施のために積み立てた資金を資産取得に転用することや、その逆も可能になります。従来と比べて資金運用の自由度が高まることで、法人は中長期的な課題や戦略的目標に基づいた予算運営を行いやすくなり、経営層にとっては財務判断の裁量の幅が広がります。これにより、限られた財源を効果的に活用しながら、より持続可能で実効性のある公益活動の展開が期待されます。

3 従来の特定費用準備資金、資産取得資金との違い

従来の制度では、「特定費用準備資金」は特定の事業支出に備える資金、「資産取得資金」は固定資産の取得に充てる資金として、それぞれ別々に積立・管理されており、相互に使いまわすことはできませんでした。

これに対し、公益充実資金ではこれらを一元的に管理することが可能となり、公益目的事業に関連する多様な支出に備えて、包括的に積み立てることができます。また、積立額が中期的収支均衡の費用として算入できる点は変わらず、制度変更後も一貫した取扱いが維持されています。

Ⅲ 積立内容と具体的使用用途の事例

1 積立の目的

公益充実資金は、公益目的事業の実施や継続的な運営のために必要な将来支出に備えて積み立てることが認められており、その対象は多岐にわたります。積立目的として認められる範囲は、公益目的事業の実施や保有財産の取得・改良、さらには災害や感染症流行等による公益目的事業の収入の大幅な減少に備える対策的な支出も対象となるなど、より柔軟な対応が可能となっています。

【認められる積立目的】

2 事例紹介

【事例1:新規プロジェクト】

地域住民参加型の環境保全活動の実施費用としての積立

このような新規プロジェクトは、初期費用や準備期間が長期に及ぶことが多く、その間に十分な寄付金や助成金を安定的に確保できるとは限りません。

そこで外部財源に依存しないで済むよう、法人内部で計画的に資金を積み立てておくことで、実施のタイミングを自らの判断で決定できる体制を整えることが可能になります。

【事例2:事業拡大対応】

既存の医療福祉サービス拡充のための施設改修費用への充当

また、需要の増加に対応するためには、施設のバリアフリー化や設備の更新、スペースの拡張といった改修も視野に入れる必要があります。

こうした拡充は、単年度の予算では賄いきれないことが多く、事業収益や助成金だけに頼るのは不確実です。

そこで、公益充実資金として段階的に積立を行っておけば、数年後の拡張計画に備えた資金確保が可能となり、必要なタイミングでの実行を妨げる資金面のリスクを軽減することができます。

Ⅳ 積立限度額の算定方法と透明性の確保

1 算定方法

公益充実資金の所要額を積算するにあたっては、恣意的な金額設定を避け、合理的かつ客観的な根拠に基づくことが求められます。その基本となるのが、法人内で過去に実施した類似事業の支出実績です。

たとえば、過去に行った事業の備品購入費、広報費、人件費などの実費の支出記録があれば、これを基に将来の所要額を見積もることができます。

加えて、他法人における類似事業や同規模法人の支出事例を参考にすることも有効です。内閣府の公益法人行政総合情報サイト「公益法人information」で閲覧できる事業報告等の公開情報から、公益充実資金の積立金額や使途の傾向を把握することができます。

また、施設改修や固定資産の取得など、高額な支出が伴う場合には、建設会社や機器メーカーなどから見積書を取得し、その金額を積立根拠とするのも確実な方法です。

【所要額の算定基準】

2 事例紹介

【事例】

過去の実績や同規模他法人の事例を参考に「地域福祉拡充プロジェクト」の所要額を設定

この場合、公益充実資金として積み立てる所要額の算定にあたっては、複数の根拠を組み合わせることが重要です。

まず、当該法人が過去に開催した類似事業として、令和5 年度に実施した「地域高齢者向け健康測定会」の実績値を参照します。この際の費用は次のとおりであったとします。

【事業運営費の内訳(過去実績)】

→ 合計:100,000円/回×年4 回× 3 年=1,200,000円

さらに、同じ市内で活動する同規模の法人がWebサイトで公表している事業報告書等では、類似の地域講座事業に対して年間120万円を充てていた実績が確認された場合、自法人の計画が過大ではないことの補強材料となります。

加えて、今後の事業拡充に備えて必要となる備品(体組成計・プロジェクター・配布用マットなど)について、業者から取得した見積書に基づく金額は次の通りとします。

【備品購入費の内訳(見積基準)】

→合計:500,000円

以上を踏まえると、公益充実資金として積み立てるべき所要額は、事業運営費1,200,000円と備品購入費500,000円の合計で、概ね1,700,000円と試算することができます。

このように、過去実績、他法人の参考事例、現時点での具体的な見積根拠を組み合わせて所要額を算定することで、理事会や行政庁に対しても透明性の高い計画として説明しやすくなります。

V 情報開示の要件と具体的対応策

1 新会計基準における会計処理と管理方法

新しい公益法人会計基準では、従来の「基本財産・特定資産・その他固定資産」による区分から、企業会計に準じた資産の形態に応じた「流動資産/固定資産」分類へ変更されました。これにより、これまで特定資産として固定資産に計上されていた特定費用準備資金や資産取得資金は、新しい会計基準では、その資産の形態に応じて、現金預金や投資有価証券などの科目で表示されることとなります。

したがって、公益充実資金を預金として保有する場合は、「現金及び預金」の科目の中に含めて、流動資産として表示することになります。会計処理上は、公益充実資金として積立を行う際に仕訳処理は不要となりますが、積立額及び取崩額の把握・管理は依然として必要であり、会計システムの補助科目機能を活用や、Excel等を用いて別途管理帳票を作成するなど、実務上の管理体制は維持する必要があります。

2 公益充実資金の具体的な開示例

先にも述べたとおり、決算書の貸借対照表においては、公益充実資金は各形態別の勘定科目内に含めて表示することになりますが、注記において詳細を開示する必要があります。具体的には貸借対照表の注記の「資産及び負債の状況」において該当する公益充実資金の科目、場所・物量等を示し、「使途拘束資産(控除対象財産)の内訳と増減額及び残高」においては積立額・取崩額や期末帳簿価額等を表示する必要があります。

Ⅵ 財務規律への影響と運用の留意点

1 中期的収支均衡、公益目的事業比率、使途不特定財産保有上限との関連

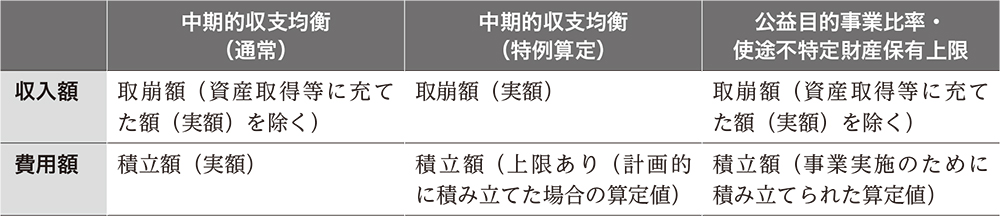

公益充実資金は、制度上、公益法人の財務規律の三大指標である「中期的収支均衡」「公益目的事業比率」「使途不特定財産保有上限」の判定において、それぞれ特有の取扱いがなされます【図表】。

【図表:財務規律での効果】

⑴ 中期的収支均衡

通常の算定方法では、公益充実資金の積立額(実額)は費用、取崩額(資産取得等に充てた実額を除く)は収入として扱われます。一方で、収益事業等の収益の50%超を公益目的事業に繰り入れる場合の特例算定においては、積立額(計画的に積み立てた算定値・上限あり)が費用、取崩額(実額)が収入とみなされます。算定方法の違いによって費用・収入への反映方法が異なるため、制度の適用区分を正確に理解しておく必要があります。

⑵ 公益目的事業比率及び使途不特定財産保有上限

公益目的事業比率及び使途不特定財産保有上限の計算においては、積立額(事業実施のために積み立てられた算定値)は費用、取崩額(資産取得等に充てた実額を除く)は収入とされます。また、公益充実資金の事業年度末における保有残高は、「使途が特定された財産」として扱われるため、使途不特定財産の計算において控除対象財産となります。この点も、財務規律上の重要な取扱いとなります。

2 積立時と取崩し時の費用・収入認識の違い

【事例】

施設改修に伴う取崩し時の会計処理

この場合、積立を行った5 年間は、それぞれの年度で積立額を中期的収支均衡の費用として算入します。一方、6 年目に1,000万円を取り崩して改修工事を行い、建物等の固定資産として計上される場合には、当該取崩額は収入とはみなされません。ただし、特例算定を適用する場合には、資産取得等に充てた取崩額(実額)も収入額に算入されるため、この点には十分な注意が必要です。

Ⅶ 実務へのインパクトと今後の展望

公益充実資金の導入は、単なる制度対応にとどまらず、公益法人にとって財務戦略の柔軟性と持続可能性を高める大きな機会となります。

これまでの特定費用準備資金等のように資金の使途が目的ごとに制限されていた状況から、公益目的事業の範囲内であれば一定の使途変更も認められる仕組みに変わったことで、事業の進捗や環境変化に応じた機動的な対応が可能になりました。さらに、積立時に費用算入が認められることで、中長期の視点から計画的に資金を確保できる制度設計となっており、予算編成や日々の財務運営にも好影響を与えます。

今後は、このような公益充実資金の制度を正しく理解し、具体的な積立計画や使途の想定をもとに、積極的に活用を提案していくことが重要です。

たとえば、事業拡充や施設整備、収入減少リスクへの備えなど、法人の中長期的な課題に対応するための「財務的な選択肢」として、この制度をどう活かすかを議論の場にのせることが今後の法人運営を支える基盤強化となるでしょう。

公認会計士・税理士。あんず会計事務所代表。文化芸術領域の会計事務所や非営利法人専門の監査法人等を経て独立。公益・一般法人の会計税務顧問やクラウド会計を活用した経理支援を行う。

読まれている人気記事

最新号

運営会社情報

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。