トランプ2.0時代の資産運用

― 法人が留意すべきポイント とリスク管理―

(うえなか・たかあき 税理士)

1 トランプ政権復帰の公益法人への影響

近年、国際的な政治・経済の変化が金融市場に大きな影響を与える中、とりわけ2025年のトランプ政権の再登場に伴う通商政策の転換は、金利や為替の変動要因として注目を集めています。公益法人にとっても、こうした金融環境の変化は資産運用や財務管理に少なからぬ影響を及ぼします。

本稿では、最新の金利動向を踏まえ、法人が直面しうるリスクとその管理のあり方について解説し、資産運用規程の整備や予算に関する対応など、実務面で留意すべきポイントを整理します。

2 長期金利の乱高下

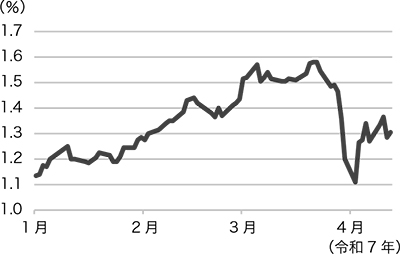

10年物国債の利回りである長期金利が乱高下しています【図表1】。2025年の年初には1.1%台であった日本の長期金利は、日本銀行の追加利上げが意識されたことにより金利の先高観から上昇を続けました。3 月下旬には終値で1.58%まで上昇し、2008年以来の高い水準となっています。

しかし、2025年4月2日に米国のトランプ政権が相互関税の詳細を発表すると債券市場は一変し、国内の長期金利は大きく下落しました。

その後、日本の長期金利と連動性のある米国の長期金利が上昇していることから、日本の長期金利も再び上昇基調となっています。

【図表1:日本の長期金利の推移】

3 金利の変動が与える影響

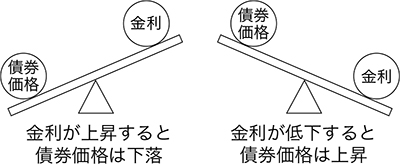

今回のように経済情勢の変化などの要因により金利は変動します。金利が上昇すると、新たに発行される債券(新発債)は金利の上昇を受けて高い利率で発行されることになります。新たに発行される債券の金利は既に発行されている債券(既発債)よりも高くなるため、既発債の債券価格は一定の水準まで下落します。逆に金利が低下する場合には債券価格は上昇します。つまり、金利と債券価格は逆相関の関係になっています【図表2】。

また、金利の動きと為替には密接な関係があります。仮に日本の金利が低く、米国の金利が高ければ、金利の高いドルを買う動きにより、為替は円安ドル高となります。金利の変動が為替に影響するだけでなく、為替の変動が金利に影響することもあります。現実にはこのように単純な話ではなく、様々な要素が複雑に関連しあっています。

法人の資産運用として仕組債を保有している場合には、判定条件となる基準値を上回る(または下回る)ことにより、その仕組債の利率(クーポン)が変わる等の影響が生じることも想定されます。現時点で基準値に達していないとしても、今後の動向に注視していただくとよいでしょう。

【図表2:金利の変動と債券価格】

4 リスクの管理

法人が保有する資産の管理・運用は法人の責任で行います。公益法人の役員等である理事・監事・評議員と法人との関係は委任関係であるため、善管注意義務を負います。資産の管理・運用を事務局や担当理事に一任することは適切ではありません。理事会として資産の管理・運用に関して善管注意義務を果たさなければなりません。

そのためには、定款、資産運用規程、運用計画書等を定め、それらに従って運用を行うことが必要になると考えます。例えば、担当理事が正当な手続を経ずに本人の独断で資産運用をして損失が発生した場合には、理事会は理事の職務執行に対する責務を果たしていないことから、法人に対する損害賠償責任を負うことが想定されます。仮に、資産運用の結果として損失が発生したとしても、定款、資産運用規程、運用計画書等に基づいて、正規の手続を経て運用した場合には、役員の責任は問われないという考え方が一般的です。

ただし、証拠金の何十倍ものレバレッジを効かせた取引など、投機的取引であると認められる取引は、正規の手続を経て運用を行ったとしても、その損失について理事会や理事の責任が問われるものと考えます。資産運用規程等を制定していない法人や、規程等を制定していたとしても実態と合っていない場合等は、リスク管理の観点から整備することが必要でしょう。

5 財務諸表への影響

多くの公益法人は、保有している債券を満期保有目的の債券として保有していると思います。金利の動向により債券の時価が変動するものの、満期保有目的の債券は時価評価しないため、法人運営に与える影響は少ないと考えられます。満期保有目的の債券を保有している場合、財務諸表作成時には財務諸表に対する注記に「満期保有目的債券の内訳並びに帳簿価額、時価及び評価損益」として当該債券の時価と評価損益を記載します。時価と評価損益が表示されるため、金利(債券価格)が乱高下すると時価も大きく変動することとなります。決算書や中間決算書を年度比較する際に説明できる準備が必要になるかもしれません。

また、債券を満期保有目的の債券ではなく、その他の有価証券として保有している場合には、平成20年会計基準では投資有価証券評価損益等などの評価損益等として債券の評価損益が正味財産増減計算書に計上されるため、当期経常増減額に影響が出ます。

6 予算への影響

公益法人は、事業年度開始前( 3 月決算法人の場合、3月31日)までに予算書を作成しています。しかし、金融市場の動向により、仕組債の利率判定に影響する場合や、債券の売却予定が変更になる場合など、当初予算作成時と状況と変わり、予算の見直しを検討しなければならない法人があるかもしれません。その場合、補正予算書を作成することが想定されます。

公益法人が事業年度開始前に作成する予算書は、事業年度開始日の前日までに主たる事務所へ備え置かなければなりません(認定法21条1 項)。なお、従たる事務所がある場合には、予算書の写しをその従たる事務所へ備え置きます。

行政庁へ事業年度開始日の前日までに予算書を提出しますが、この提出する予算書は事業年度開始前に作成して備え置く予算書を指しています。したがって、事業年度の途中で組んだ補正予算書を全て行政庁へ提出することは求められていません。

ただし、事業計画の変更等に伴い補正予算を組む場合において、変更認定申請または変更届出をする時は、この変更に係る事業計画書と予算書を行政庁へ提出する必要があります(認定法施行規則10条2 項、13条3 項)。

7 まとめ

トランプ政権の関税政策が発表されて以降、大きく金利が変動し、先行きは見通しにくい状況ではないかと考えます。公益法人として永続的に公益目的事業を行えるよう、長期的な視点で資産運用を行うことが大切です。

資産運用に関する規程類の整備ができていない法人がある場合には、規程の整備等を進めることが望ましいため、この機会に適切なリスク管理を行えるよう検討してはいかがでしょうか。

税理士。全国公益法人協会相談室顧問。みずほインベスターズ証券(現みずほ証券)、財団法人、KPMG税理士法人等を経て税理士事務所を開設。公益法人への会計・税務・運営面の総合的な支援業務を中心に従事。

読まれている人気記事

最新号

運営会社情報

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。