其之二十八 公益法人の区分経理

―公益法人会計検定試験より―

(ふるいち・ゆういちろう 大原大学院大学教授)

公益法人特有の区分会計

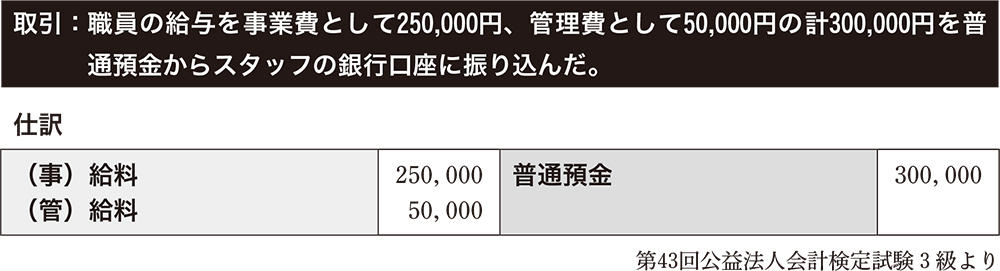

公益法人会計においては、職員の給料の支払いについて、その費用を事業費と管理費に分けて記録する必要がある。通常、企業会計においてはこのような処理は行われないため、以下のように記録する。

![]()

左側で費用の発生と右側で資産の減少が記録されるだけで記録が完結するが、公益法人会計の場合には、その費用の発生について区分して記録を行うことで運営上、必要な情報が記録されるため、同じ給料でも事業費に含まれる費用と管理費に含まれる費用が分けて記録される。従業員に支払う金額が同じだとしてもその費用の記録において求められる内容が両者で異なる。

検定試験の活用

大学で簿記を教えていると日本はかなり簿記教育が進んでいる国だと感じることが多い。就職活動のために大学生が取得する資格として簿記検定試験はここ何年も人気の資格であり続けているし、様々な場面で会う人に簿記や会計を教えていることを話すと、学生時代に簿記を勉強したことがあるという人に会うことは珍しくない。それらの人の多くは、口を揃えて、「難しかった」「楽しくなかった」「ほとんど忘れた」と言うが、ごく稀に「意外と面白かった」「計算があうと気持ちがよかった」というポジティブな感想を持っている人がいるから世の中分からないものである。

それらの土壌が形成される背景に各種の簿記の検定試験の存在があることは想像に難くない。検定試験を目安として学習することの最大のメリットとしては、幅広く、体系的な知識を学べる事、また実際に解答を作成するためにインプットだけでなく、アウトプットを伴い理解を深めることができることにあり、そのことが簿記の知識に大いに貢献していると言える。

その点で公益法人会計の概要を体系的に、平たく言えば全体をざっくりと理解するために、公益法人会計検定試験などを活用することも実務の入り口としては多くのメリットがある。

公益法人会計検定試験のポイント

現在の3級試験は問題が3部構成になっており、問題Ⅰとして公益法人会計の制度や基礎的理論についての選択式の問題、問題Ⅱとして個別の取引についての仕訳の問題、そして問題Ⅲはこの問題Ⅱの取引記録を含めた決算に関する問題となっている。

仕訳の問題について言えば、勘定科目は選択式なので勘定科目を一字一句覚えるよりもその内容を理解することに重きを置いた方が理解が深まるかもしれない(要するに、良い点が取れるようになる)。

問題の難易度としては、企業の経理においてメジャーな簿記検定試験である日本商工会議所の簿記検定試験3級(通称、日商3級)よりも基礎的な部分に重きが置かれており、仕訳の問題や決算の総合問題の内容を見てもシンプルな問題となっている。

一方で、公益法人会計固有の理論的な内容についても出題されている。一般的な簿記の検定試験においては、このような出題はメジャーではないが、これから公益法人会計を体系的に学ぼうという人にとっては、計算や個別の処理だけでなく会計の意義やその目的を併せて学ぶ機会になるとも言える。計算問題、理論問題全体を概観してみてもその敷居はそれほど高くないので、企業会計の内容を含めてこれまで簿記を勉強したことが無いビギナーでも、しっかりと準備をすれば十分に対応可能な内容である。

公益法人会計検定試験の範囲の中には、例えば、冒頭に挙げたような公益法人会計固有の処理も含まれている。企業会計と公益法人会計の違いが言わば検定試験のポイントにもなっていると言えるだろう。

【連載】仕訳一本勝負 記事一覧

Season 1

其之一 会計バカ、参上!!

其之二 当世大學気質

其之三 さらば愛しき編集者よ

其之四 その情報に価値はある!?

其之五 オスロの風になる!!

其之六 会計とは何か?それが問題だ!

其之七 儲けることは悪くない!!

其之八 木を見るな! 森を見よ!!

其之九 1時間に22皿捌け!!

其之十 弱小球団ほど愛しい!!

其之十一 経済効果は30兆円?!

其之十二 借り物もきっちり示せ!!

其之十三 その約束はいつ実現する!?

其之十四 理論が先か!?実践が先か!?

其之十五 損して得とれコンプライアンス!

其之十六 今年の流行は公正価値会計!!

其之十七 予測をする際は人間の感覚に訴えるべし!!

其之十八 会計言語を統一せよ!?(前編)

其之十九 会計言語を統一せよ!?(後編)

其之二十 「超過収益力」はメイドカフェで説明できる!!

其之二十一 会計の発展もインターネットのおかげ!!

其之二十二 タダ=無価値?!

其之二十三 監査の期待ギャップは埋められない!?

其之二十四 取扱目的によって価値が変わる!!

其之二十五 時に会計は無力である!!

其之二十六 時に会計では明確にできないものがある!!

其之二十七 その会計用語に御用だ!

其之二十八 会計学は何を記録する!?

其之二十九 日本だって世界なんだ!!

其之三十 ユーチューバーも会計基準もウケなければ意味がない!?

其之三十一 真実は信用されない!?

其之三十二 自律的な運営は難しい!?

其之三十三 未来のことは誰にも分からない!!

其之三十四 どちらを採るべきか!!

其之三十五 問題集はネタの宝庫!!

其之三十六 20年前の価値は現在でも通用するのか?!

其之三十七 定額法か! ! 定率法か!!

其之三十八 かもしれない未来をどう表記する?!

其之三十九 検定試験で知識を深める!!

其之四十 会計は文学でもある!!

其之四十一 基礎=簡単ではない!!

其之四十二 会計の目的とは!!

其之四十三 説得力のある言葉とは?!

其之四十四 明朗が持つ意味は?!

其之四十五 財政的に余裕はあるのか?!

其之四十六 損得抜きで会計情報を作成すべきか?!

其之四十七 Time is money!!

其之四十八 結果を予測して会計処理を!!

其之四十九 貸倒引当金を正しく理解せよ!

其之五十 公益認定の取消しはマイナス要素か!?

其之五十一 目で見て確かめる!実地棚卸!!

其之五十二 どのように払出単価を決定する!?

其之五十三 会計の魅力は伝わったか?!

其之五十四 さらば愛しの会計バカ?!

Season 2

其之一 会費

其之二 賞与

其之三 役員退職慰労金

其之四 補助金

其之五 減価償却

其之六 固定資産の受贈益

其之七 特定資産受取利息

其之八 リース取引

其之九 減損会計

其之十 償却原価法

其之十一 金融商品の期末の処理

其之十二 翌期の会費・地代の処理

其之十三 什器備品費用の減価償却

其之十四 債券の利息処理

其之十五 会計区分間取引

其之十六 固定資産取得後の費用

其之十七 期末の棚卸し

其之十八 ファイナンスリース取引

其之十九 貸倒引当金の処理

其之二十 簿外資産

其之二十一 現金過不足金

其之二十二 小口現金

其之二十三 建設仮勘定

其之二十四 訂正仕訳

其之二十五 当座借越

其之二十六 電子記録債権

其之二十七 消費税

其之二十八 公益法人の区分経理 ―公益法人会計検定試験より―

其之二十九 財務報告の目的 ―公益法人会計検定試験編―

其之三十-完- 法人税等の決算整理

読まれている人気記事

最新号

運営会社情報

月刊公益オンラインとは

財団法人・社団法人に特化した支援プログラム"シェアコモン200"の利用法人様向け実務専門誌『月刊公益』の記事を中心に、公益・一般法人に関するニュースや専門家による解説などをお届けする情報配信プラットフォームです。

詳しくはこちら

無料登録のご案内

「月刊公益オンライン」に無料登録すると、登録の方限定の記事をご覧いただけるなど、実務に役立つさまざまな特典をご用意しております。

限定記事や

実務カレンダーが読めます!

「月刊公益オンライン」の無料登録の方限定記事や各月の事務局の作業内容がつかめる「実務カレンダー」をご覧いただけます。

最新の法改正に関する

セミナーなどの情報を受け取れます!

公益認定法改正など、最新の法改正とその対応に関するセミナーをはじめ、公益・一般法人の運営に必要な知識を深めることができる講習会の情報をお受け取りいただけます。

よくあるご相談内容をピックアップして

メールにてお届けいたします!

よくあるご相談内容に弁護士や税理士などの専門家が回答するQ&A集を、メールにてお受け取りいただけます。日々の業務のお困りごとや疑問解決にお役立てください。

公益法人・一般法人に特化した専門書籍を

10%オフで購入できます!

月刊公益オンラインを運営する公益法人協会では、社団・財団法人のための出版物を多数発行しております。無料登録いただいた方は、通常価格から10%割引でご購入いただけます。